سود مرکب چیست؟ شاید اولینبار که این اصطلاح را میشنوید کمی معمولی به نظر برسد، اما کافی است کمی دقیقتر نگاه کنیم تا بفهمیم چرا از آن بهعنوان «جادوی رشد آرام و پیوسته پول» یاد میکنند. در این مقاله قرار است توضیح دهیم سود مرکب چطور کار میکند، فرمولش چیست و با یک مثال ساده نشان دهیم چرا سرمایهگذاران باتجربه همیشه به این سود توجه میکنند.

سود مرکب چیست و چگونه کار میکند؟

وقتی میپرسیم «سود مرکب چیست»، داریم سراغ یکی از جذابترین ابزارهای سرمایهگذاری میرویم که خیلیها آن را «معجزه سود مرکب» مینامند. اصل ماجرا این است که سود مرکب، همان سودی است که به سرمایه شما تعلق میگیرد و بعد از مدتی، خودش دوباره سود میسازد. یعنی سود، دیگر فقط روی پول اولیه شما محاسبه نمیشود، بلکه روی سودهایی که تا الان به دست آوردهاید هم اضافه میشود. همین نکته ساده، اما قدرتمند، باعث میشود سرمایهگذاریهای بلندمدت اثر شگفتانگیزی داشته باشند و رشدشان خیلی سریعتر از حساب کردن سود ساده باشد.

حالا اگر بخواهیم بگوییم «سود مرکب چگونه است» باید اشاره کنیم که مکانیزم آن بر پایه تکرار و انباشت سود است. فرض کنید مبلغی را در یک حساب با بهره مرکب میگذارید؛ بعد از چند ماه، علاوه بر سودی که به اصل سرمایه تعلق میگیرد، سود حاصل از سودهای قبلی هم به حساب اضافه میشود. این چرخه، به مرور زمان باعث میشود میزان سرمایه شما به شکل نمایی رشد کند. همین روند دقیقاً همان چیزی است که «بهره مرکب» را به ابزاری جادویی تبدیل کرده و بسیاری از کارشناسان مالی آن را معجزه سود مرکب میدانند.

قدرت و ریسک پنهان بهره مرکب؛ فرصتها و تهدیدهای رشد سرمایه

سود مرکب یا همان بهره مرکب، یکی از قدرتمندترین ابزارهای رشد مالی است که میتواند حتی سرمایههای کوچک را در طول زمان به ثروت قابلتوجهی تبدیل کند. اصل جذابیت آن در اثر تصاعدی سود است؛ یعنی سودِ سرمایهگذاری شما خودش تولید سود میکند و همین چرخه باعث رشد تصاعدی میشود.

مزایای بهره مرکب

بهره مرکب میتواند راه شما را برای ساخت ثروت و رسیدن به اهداف مالی کوتاه و بلندمدت هموار کند:

رشد سرمایه با گذر زمان: حتی سرمایههای کوچک وقتی دوباره سرمایهگذاری شوند، بهمرور چندین برابر میشوند. این اثر تصاعدی باعث میشود صبر و استمرار ارزش زیادی پیدا کند.

- ایدهآل برای پسانداز بلندمدت: سپردههای بانکی یا صندوقهای سرمایهگذاری با بهره مرکب، امکان رشد تدریجی و کمریسک سرمایه را فراهم میکنند. این روش برای کسانی که به دنبال امنیت و بازدهی مطمئن هستند مناسب است.

- تقویت برنامهریزی مالی: بهره مرکب به شما اجازه میدهد برای اهداف مهم مثل بازنشستگی، خرید خانه یا تحصیل فرزندان برنامهریزی کنید و با سرمایهگذاری منظم به مبلغ قابلتوجهی برسید.

- استفاده در دنیای دیجیتال: در حوزه ارزهای دیجیتال، استیکینگ یا پروتکلهای دیفای میتواند بازدهی سرمایه شما را با بهره مرکب افزایش دهد. البته نیاز به مدیریت ریسک و پیگیری دقیق دارد.

- آموزش و فرهنگسازی مالی: حتی مبلغ اندک در سنین پایین وقتی دوباره سرمایهگذاری شود، در طولانیمدت اثر بزرگی دارد. این تجربه به افراد کمک میکند ارزش زمان و صبر در سرمایهگذاری را درک کنند.

خطرات و معایب بهره مرکب

با اینکه بهره مرکب ابزار قدرتمندی است، اما بدون مدیریت صحیح میتواند چالشساز باشد:

- نیاز به زمان طولانی: تاثیر واقعی بهره مرکب معمولاً در کوتاهمدت محسوس نیست و برای رسیدن به بازدهی بالا باید صبور باشید. سرمایهگذاری کوتاهمدت بهندرت از این اثر سود میبرد.

- ریسک نوسانات بازار: در سرمایهگذاریهای پرریسک مثل بورس یا ارز دیجیتال، کاهش ارزش سرمایه میتواند اثر مرکب منفی ایجاد کند و جبران آن دشوار باشد.

- وابستگی به نرخ سود: میزان رشد سرمایه به نرخ سود و دفعات مرکب شدن بستگی دارد. نرخ پایین یا مرکب شدن سالانه میتواند رشد را محدود کند و انتظارها را کاهش دهد.

- پیچیدگی محاسبات: برای افراد غیرحرفهای، پیشبینی دقیق بازدهی و محاسبه سود مرکب میتواند دشوار باشد. بهویژه در سرمایهگذاریهایی با نرخ سود متغیر، امکان خطا وجود دارد.

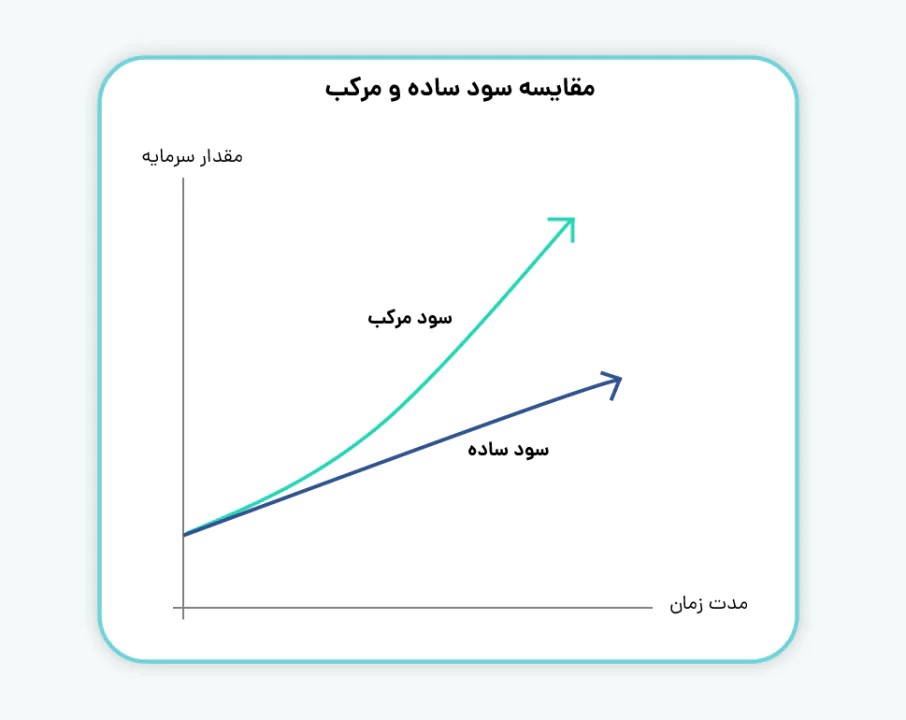

تفاوت سود مرکب و سود ساده؛ یک مقایسه روشن و کاربردی

اصلیترین تفاوت بین سود ساده و بهره مرکب در این است که سود ساده فقط به اصل سرمایه تعلق میگیرد و هیچ اثری از سودهای قبلی در محاسبه سود سالهای بعد ندارد. یعنی اگر ۱۰۰ میلیون تومان را با نرخ ۱۰٪ سالانه سرمایهگذاری کنید، هر سال دقیقاً ۱۰ میلیون تومان سود میگیرید و این مقدار ثابت میماند. این روش برای سرمایهگذاریهای کوتاهمدت یا وقتی که میخواهید بازدهی مشخص و قابل پیشبینی داشته باشید مناسب است، ولی در بلندمدت پتانسیل رشد زیادی ندارد.

اما بهره مرکب داستانش فرق میکند. در این روش، سود به اصل سرمایه و سودهای انباشتهشده در دورههای قبل تعلق میگیرد، پس پول شما مثل یک توپ برفی که بزرگتر میشود، رشد میکند. با همان ۱۰۰ میلیون تومان و نرخ ۱۰٪ سالانه، بعد از ۵ سال پول شما حدود ۱۶۱ میلیون تومان میشود، یعنی ۱۱ میلیون تومان بیشتر از سود ساده. این اثر تصاعدی باعث میشود در سرمایهگذاریهای بلندمدت، بهره مرکب به شکل چشمگیری بازدهی بیشتری داشته باشد و گزینهای بسیار جذاب برای افرادی باشد که میخواهند ارزش سرمایهشان به مرور زمان به طور نمایی رشد کند.

مفهوم ضرر مرکب؛ وقتی سود علیه شما کار میکند

ضرر مرکب دقیقا همان طرف تاریک سکه سود مرکب است؛ جایی که سود علیه شما کار میکند و بدهی یا وامها با گذر زمان سنگینتر میشوند. وقتی از مفهوم بهره مرکب صحبت میکنیم، معمولا ذهنها به رشد سرمایه فکر میکنند، اما اگر این سازوکار در وامها اعمال شود، میتواند بهجای افزایش دارایی، بار بدهی را چند برابر کند.

فرض کنید وامی گرفتهاید که سود مرکب آن ۵ درصد روزانه روی اصل بدهی اعمال میشود؛ در روز اول بدهی کاهش نمییابد و روز بعد این ۵ درصد روی مبلغ بالاتر اعمال میشود. همین اتفاق باعث میشود اثر ضرر مرکب نمایان شود و مبلغ بدهی بهسرعت افزایش یابد، حتی اگر پرداختی جزئی داشته باشید، بدهی همچنان به شکل تصاعدی بزرگتر میشود. اصل اینجاست که درک ضرر مرکب، بهویژه در مدیریت وامها و بدهیهای بلندمدت، نقش حیاتی دارد و میتواند جلوی فشار مالی غیر منتظره را بگیرد.

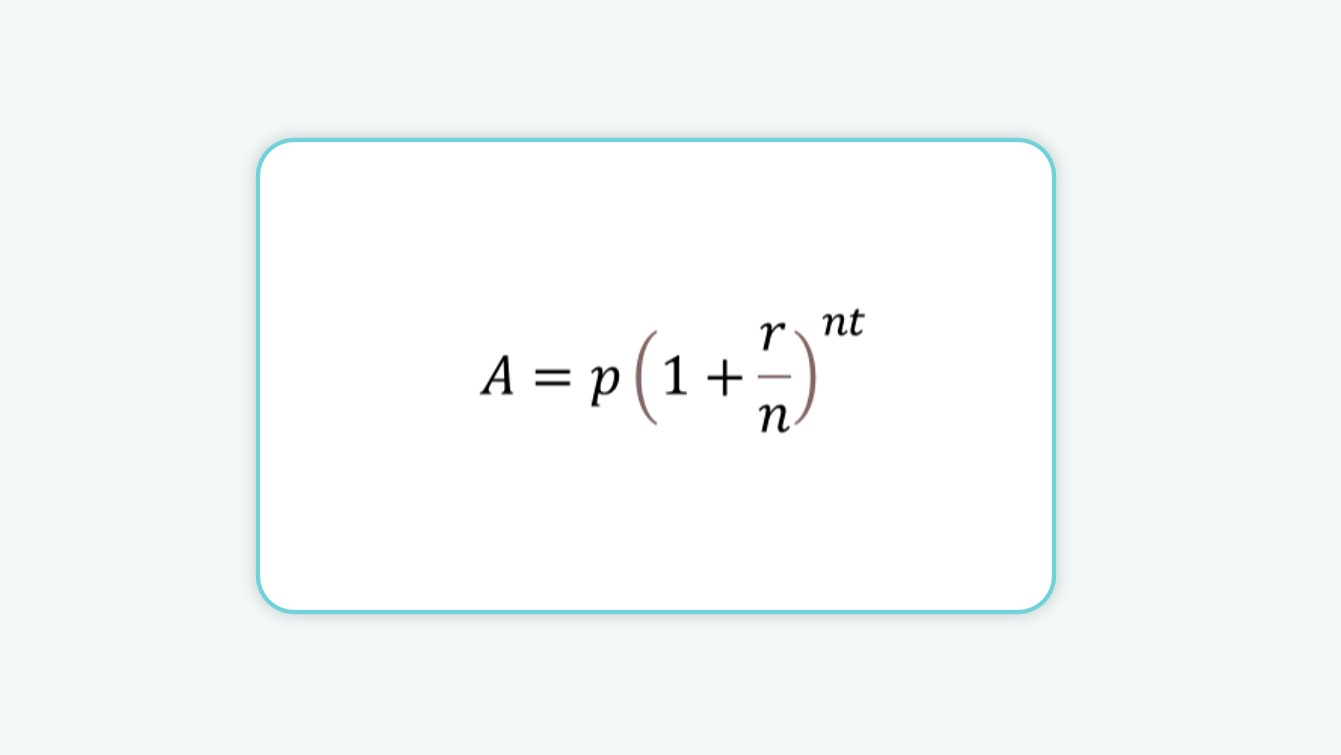

فرمول سود مرکب سالیانه و ماهانه؛ محاسبه مرحلهبهمرحله + مثالهای عددی

سود مرکب یعنی چه؟ به طور ساده، سودی است که هم روی اصل سرمایه و هم روی سودهای گذشته محاسبه میشود. برای محاسبه سود مرکب سالانه و ماهانه، از فرمول زیر استفاده میکنیم:

(A=P×〖(1+r/n)〗^(n⋅t

در این فرمول:

𝐴= مبلغ نهایی (اصل سرمایه + سود)

𝑃= اصل سرمایه

𝑟= نرخ سود سالانه بهصورت اعشاری

𝑛= تعداد دفعات مرکب شدن سود در سال (۱ برای سالانه، ۱۲ برای ماهانه)

𝑡= مدت سرمایهگذاری به سال

مثلاً فرض کنید ۱۰ میلیون تومان با نرخ ۲۰٪ بهصورت ماهانه (n=12) به مدت ۳ سال سرمایهگذاری شود. گامبهگام:

1.نرخ سود ماهانه = ۰.۲۰ / ۱۲ ≈ ۰.۰۱۶۶۶۷

2.تعداد دورهها = ۱۲ × ۳ = ۳۶

3.جایگذاری در فرمول:

A=۱۰,۰۰۰,۰۰۰× (۱+۰/۰۱۶۶۶۷)^۳۶≈۱۸,۱۳۱,۳۰۴

سود خالص حدود ۸,۱۳۱,۳۰۴ تومان میشود، که نسبت به سود ساده، حدود ۲ میلیون بیشتر است. این دقیقاً قدرت معجزهآسای سود مرکب را نشان میدهد.

محاسبه سود مرکب سالانه با اعداد ساده

اگر سود بهصورت سالانه مرکب شود، یعنی n=۱. فرض کنید سرمایه اولیه ۱۰۰ میلیون تومان، نرخ سود ۱۰٪ و مدت ۵ سال باشد:

A=۱۰۰,۰۰۰,۰۰۰× (۱+۰/۱۰)^۵≈۱۶۱,۰۵۱,۰۰۰

سود خالص ≈ ۶۱ میلیون تومان است. مقایسه با سود ساده (۵۰ میلیون) نشان میدهد حتی سالانه هم سود مرکب رشد قابل توجهی ایجاد میکند.

محاسبه سود مرکب ماهانه (محاسبه گامبهگام)

محاسبه سود مرکب ماهانه کمی دقیقتر است، زیرا دفعات مرکب شدن بیشتر است و سود روی سود قبلی اعمال میشود. فرض کنید سرمایه ۳۰ میلیون تومان، نرخ سالانه ۲۲٪، مدت ۲ سال، مرکب ماهانه:

نرخ سود ماهانه = ۰/۲۲ / ۱۲ ≈ ۰/۰۱۸۳۳۳

تعداد دورهها = ۱۲ × ۲ = ۲۴

فرمول محاسبه سود مرکب ماهانه:

A=۳۰,۰۰۰,۰۰۰× (۱+۰/۰۱۸۳۳۳)^۲۴≈۴۶,۳۹۵,۹۷۳

در نتیجه، حدود ۱۶ میلیون تومان به سرمایه اضافه میشود که نشاندهنده اثر تصاعدی سود مرکب ماهانه است.

جدول سود مرکب؛ ۵، ۱۰ و ۲۰ سال چقدر سرمایه شما را بزرگ میکند

برای دید بهتر، فرض کنید سرمایه اولیه ۵۰ میلیون تومان با نرخ ۱۵٪ سالانه مرکب شود:

برای دید بهتر، فرض کنید سرمایه اولیه ۵۰ میلیون تومان با نرخ ۱۵٪ سالانه مرکب شود:

| مدت سرمایهگذاری | مبلغ نهایی | سود خالص |

| ۵ سال | ۱۰۱,۱۳۹,۰۰۰ | ۵۱,۱۳۹,۰۰۰ |

| ۱۰ سال | ۲۵۷,۷۸۹,۰۰۰ | ۲۰۷,۷۸۹,۰۰۰ |

| ۲۰ سال | ۱,۳۲۷,۰۰۰,۰۰۰ | ۱,۲۷۷,۰۰۰,۰۰۰ |

این جدول نشان میدهد با طولانیتر شدن مدت سرمایهگذاری، سود مرکب سالانه چقدر میتواند سرمایه را رشد دهد.

فرمول سود مرکب بانکی؛ راز سود بیشتر در حساب بانکی

در بانکها، سود معمولاً سالانه یا ماهانه پرداخت میشود. فرمول سود مرکب بانکی همان فرمول استاندارد است:

A=P×(۱+r/n)^(n⋅t

برای سود مرکب سالانه، n=۱ است و به این صورت سود مرکب سالانه به دست میآید.

اگر سود هر ماه به حساب اضافه شود، n=۱۲ و شما از محاسبه سود مرکب ماهانه استفاده میکنید.

مثال عددی سود مرکب بانکی: سرمایه ۲۰ میلیون تومان، نرخ ۱۸٪ سالانه، مرکب ماهانه، مدت ۳ سال:

A=۲۰,۰۰۰,۰۰۰× (۱+۰.۱۸/۱۲)^۳۶≈۳۲,۹۰۰,۰۰۰

این یعنی حدود ۱۲ میلیون تومان سود خالص، بیشتر از سود ساده ۱۰/۸ میلیون تومان.

سود مرکب در انواع نهادها و داراییها؛ کجا بیشترین بازده را میگیرید؟

سود مرکب، مثل یک ماشین زمان برای پول شماست؛ یعنی وقتی سودی که به دست میآورید دوباره سرمایهگذاری میشود، نه فقط اصل پول، رشد سرمایه شما شتاب بیشتری میگیرد. این مفهوم میتواند در بلندمدت بازدهی چشمگیری فراهم کند و دقیقا به همین دلیل است که سرمایهگذاران حرفهای به دنبال فرصتهایی با سود مرکب هستند. صندوقهای سرمایهگذاری هم یکی از همین ابزارهای جذاباند که میتوانند از این مزیت بهره ببرند.

سود مرکب در سپردههای بانکی؛ کدام بانکها؟

در سپردههای بانکی، سود مرکب زمانی اتفاق میافتد که بانک اجازه دهد سود دورهای شما به اصل سپرده اضافه شده و در دوره بعدی نیز روی آن سود کسب کنید. اگر دنبال این هستید که بدانید کدام بانک سود مرکب میدهد، معمولا بانکهایی که سپردههای کوتاهمدت با امکان تجدید خودکار دارند، این قابلیت را دارند. نکته مهم این است که نرخ سود سالانه بانکها متفاوت است و سرمایهگذاری مرکب در بانکها زمانی ارزش پیدا میکند که سود به طور منظم و بدون برداشت، دوباره سرمایهگذاری شود. علاوه بر این، قبل از افتتاح سپرده بهتر است قرارداد بانکی را با دقت بررسی کنید و چند نکته کلیدی را هم در نظر داشته باشید:

- شرایط تجدید خودکار سود: ببینید آیا بانک بهصورت اتوماتیک سود دورهای را به اصل سپرده اضافه میکند یا باید خودتان اقدام کنید.

- مدتزمان سپرده: بعضی بانکها سود مرکب را فقط برای سپردههای بلندمدت اعمال میکنند، پس بررسی دورههای زمانی مهم است.

- نرخ سود واقعی: گاهی سود اعلامی بانک شامل کارمزد یا مالیات میشود، بنابراین باید نرخ خالص دریافتشده را بسنجید.

- امکان برداشت قبل از موعد: اگر بخواهید قبل از پایان دوره سپرده پول برداشت کنید، معمولاً سود مرکب کاهش پیدا میکند یا از بین میرود.

- محدودیتها و شرایط خاص: بعضی بانکها سقف مبلغ برای بهرهمندی از سود مرکب دارند، یا ممکن است فقط یکبار در سال سود را مرکب کنند، پس جزئیات قرارداد را بهدقت مطالعه کنید.

سود مرکب در طلا و سهام؛ تفاوتها و نحوه اعمال

وقتی صحبت از سود مرکب در طلا و سهام میشود، اوضاع کمی متفاوت است. طلا به خودی خود سود دورهای نمیدهد، اما اگر بازده حاصل از خرید و فروش یا صندوقهای طلا را مجددا سرمایهگذاری کنید، در واقع از سود مرکب بهرهمند شدهاید. در بازار سهام هم اصل ماجرا مشابه است؛ شما میتوانید سود تقسیمی شرکتها (DIVIDEND) یا سود صندوقها را دوباره سرمایهگذاری کنید و رشد سرمایه خود را شتاب دهید. به همین دلیل است که بسیاری از سرمایهگذاران حرفهای، از سرمایهگذاری مرکب در صندوقهای سهامی یا طلا برای بلندمدت استفاده میکنند.

سود مرکب در رمز ارزها؛ واقعیت یا اغراق؟

در دنیای رمز ارزها، داستان کمی پیچیدهتر است. تبلیغات اغلب وعده سود نجومی میدهند، اما واقعیت این است که نوسان شدید بازار و نبود مکانیزم رسمی مثل بانک، امکان سود مرکب صندوق سرمایه گذاری را بهصورت تضمینی فراهم نمیکند. با این حال، برخی صرافیها و پلتفرمهای دیفای اجازه میدهند سود حاصل از استیکینگ یا وامدهی رمزارز را مجددا سرمایهگذاری کنید و این دقیقا همان تجربه سرمایهگذاری مرکب است، البته با ریسک بسیار بالاتر.

سود مرکب وام چیست؟ وقتی بهره علیه شماست

وقتی وام گرفته میشود و سودش به اصل وام اضافه میشود، بعد از مدتی نه فقط روی پول اولیه، بلکه روی سودهای قبلی هم بهره دریافت میشود. یعنی هر چه زمان بیشتری بگذرد، مجموع مبلغی که باید پرداخت شود سریعتر رشد میکند. این موضوع توی وامها اهمیت زیادی دارد، چون با درک آن میتوان برنامه بازپرداخت را بهتر مدیریت کرد و از هزینههای اضافی جلوگیری کرد. اصل سود مرکب وام شبیه سرمایهگذاری با بهره ترکیبی است، با این تفاوت که اینجا افراد بهجای سود گرفتن، باید سود پرداخت کنند.

نکات جلوگیری از هزینه اضافی در وامها

با رعایت چند نکته ساده، میتوان از انباشته شدن بهره اضافی جلوگیری کرد و مبلغ قابل پرداخت را کنترل کرد. در ادامه این نکات را توضیح میدهیم:

انتخاب وام با نرخ بهره کمتر

نرخ بهره پایین، مهمترین عامل کاهش سود مرکب قابل پرداخت است. حتی کاهش چند درصدی میتواند هزاران تومان از کل پرداخت شما کم کند.

پرداختهای منظم و بهموقع

هر تأخیر در پرداخت باعث میشود بهره مرکب روی بدهی افزایش یابد. پرداخت به موقع، از انباشته شدن سود اضافی جلوگیری میکند.

پرداختهای اضافی روی اصل وام

اگر امکانش را دارید، مبلغی بیشتر از قسط ماهانه پرداخت کنید. این کار اصل وام را سریعتر کاهش داده و به شکل مستقیم بهره مرکب کل را کم میکند.

بررسی دقیق قرارداد وام

بعضی وامها جریمه دیرکرد یا محاسبه سود روزشمار دارند. قبل از امضا، همه جزئیات را بخوانید تا از هزینههای پنهان جلوگیری کنید.

راههای سریع و آسان برای محاسبه سود مرکب

اگر میخواهید از مزیتهای سود مرکب بدون گیر کردن در فرمولهای پیچیده بهره ببرید، ابزارها و جدولهای آماده میتوانند زندگیتان را راحت کنند. این ابزارها به شما امکان میدهند با چند کلیک، رشد سرمایهتان را در طول زمان ببینید و تصمیمهای بهتری برای سرمایهگذاری بگیرید. در ادامه با این ابزارها آشنا میشویم.

محاسبه سریع با ماشین حساب سود مرکب آنلاین

این ابزارها یکی از سریعترین و سادهترین روشها برای محاسبه سود مرکب هستند. کافیست در گوگل عبارت «ماشین حساب سود مرکب» را جستجو کنید، تا دهها گزینه رایگان پیش رویتان قرار بگیرد. شما فقط مبلغ اولیه، نرخ سود و مدتزمان سرمایهگذاری را وارد میکنید و ماشین حساب، رشد سرمایهتان را در هر ماه یا سال نشان میدهد.

اپلیکیشنهای مالی که سرمایهتان را زنده نشان میدهند

اپلیکیشنهایی مثل فاند، سهمیار و بورس پلاس امکانات جالبی برای مشاهده رشد سرمایه دارند. با این برنامهها میتوانید نمودارهای رشد بسازید، سناریوهای مختلف را امتحان کنید و تصویر روشنی از مسیر سرمایهگذاری خود داشته باشید.

جدول سود مرکب در بورس؛ نمونه واقعی و روش ساده خواندن آن

جدول سود مرکب در بورس ابزاری است که نشان میدهد سرمایه شما با احتساب سود هر دوره چگونه رشد میکند. این جدول معمولاً شامل مبلغ اولیه، نرخ سود، دورههای سرمایهگذاری، سود هر دوره و مجموع سرمایه تا آن نقطه است. برای خواندن آن کافی است ستونها را دنبال کنید: ببینید مبلغ اولیه چقدر است، سود هر دوره چقدر به سرمایه اضافه میشود و در نهایت مجموع سرمایه در هر دوره چقدر رشد کرده است. این روش به شما تصویری روشن از روند رشد داراییتان میدهد و کمک میکند تصمیمهای سرمایهگذاری دقیقتر و بهتر گرفته شود.

ساخت جدولهای حرفهای با اکسل

اگر میخواهید محاسبات دقیقتر و شخصیسازیشده داشته باشید، اکسل گزینه فوقالعادهای است. فرمولهایی مثل =FV به شما اجازه میدهند سود مرکب را با دقت بالا محاسبه کنید و حتی نمودارهای رشد بسازید. میتوانید سناریوهای مختلف را بررسی کنید و تاثیر نرخ سود یا مدت سرمایهگذاری متفاوت را ببینید.

استراتژیهای سرمایهگذاری برای بهرهبرداری از سود مرکب

تا اینجا توضیح دادیم که سود مرکب چیست و متوجه شدیم که قدرت واقعی این ابزار در طول زمان خودش را نشان میدهد. حالا بیایید ببینیم چطور میتوان با چند استراتژی ساده، بیشترین استفاده را از این معجزه سود مرکب برد.

سرمایهگذاری مستمر (Systematic Investment)

یکی از قدرتمندترین روشها برای بهرهبرداری از سود مرکب، سرمایهگذاری مستمر است. فرض کنید هر ماه مبلغ مشخصی را در یک صندوق سرمایهگذاری یا بازار بورس قرار میدهید؛ حتی اگر سود هر ماه کم باشد، جمع شدن سرمایههای کوچک و اعمال سود روی آنها در طول زمان میتواند به رشد چشمگیری منجر شود. اصل حرف این است که استمرار، کلید استفاده بهینه از بهره مرکب است و حتی مقدار کم هم در بلند مدت تاثیر فوقالعادهای دارند.

شروع زودهنگام و اثر زمان

زمان، بهترین دوست شما در سرمایهگذاری با سود مرکب است. هر چه زودتر شروع کنید، فرصت بیشتری دارید تا سودها دوباره سرمایهگذاری شوند و رشد تصاعدی اتفاق بیفتد. حتی سرمایهگذاریهای کوچک در سنین پایین، بهمرور به ارقام بزرگ تبدیل میشوند؛ چون سود روی سود قبلی اعمال میشود. به همین دلیل توصیه میکنم تا دیر نشده، وارد بازی شوید و از اثر زمان به نفع خودتان استفاده کنید.

افزایش دورهای سرمایه و دوباره سرمایهگذاری سودها

یک نکته طلایی دیگر این است که با افزایش دورهای سرمایه و دوباره سرمایهگذاری سودها، بهره مرکب به بیشترین حد خود میرسد. وقتی سودهای بهدست آمده دوباره وارد چرخه سرمایه شوند، سرمایه اصلی شما رشد میکند و سودهای آینده روی سرمایه بزرگتر اعمال میشوند. این روش مسیر رسیدن به اهداف مالی بلند مدت را کوتاهتر و مطمئنتر میکند و باعث میشود حتی در دورههای رکود بازار، اثر سود مرکب حفظ شود.

سخن آخر

در این مقاله بررسی کردیم که سود مرکب چیست و چگونه میتوان آن را با فرمول سود مرکب محاسبه کرد. مثالهای عملی نشان داد که حتی سرمایههای کوچک اگر زود شروع شوند و بهصورت مستمر رشد کنند، با گذشت زمان به اعداد قابل توجهی تبدیل میشوند؛ مثل ۱۰ میلیون تومان با نرخ سالانه ۲۰٪ که بعد از ۵ سال به حدود ۲۴٫۸ میلیون میرسد. نکته اصلی این است که صبر و استمرار در سرمایهگذاری و اجازه دادن به سود برای بازتولید خود، کلید بهرهبرداری واقعی از سود مرکب است.

سوالات متداول

- آیا سود مرکب همیشه بهتر است؟

سود مرکب معمولاً باعث رشد سریعتر سرمایه میشود، اما اگر نرخ سود کم باشد یا سرمایهگذاری ناپایدار باشد، لزوماً بهتر از سود ساده نیست. - سود مرکب ماهانه بهتر است یا سالیانه؟

هرچه دوره ترکیب سود کوتاهتر باشد، سود نهایی بیشتر میشود؛ بنابراین سود مرکب ماهانه معمولاً بهتر از سالیانه است. - آیا همه صندوقها سود مرکب دارند؟

خیر، همه صندوقها سود مرکب ارائه نمیدهند؛ بعضی صندوقها فقط سود دورهای میدهند که باید جدا برداشت شود یا دوباره سرمایهگذاری کنید. - چگونه میتوان از سود مرکب بیشترین بهره را برد؟

با شروع زودهنگام، سرمایهگذاری مستمر و اجازهدادن به سود برای بازتولید خودش، بیشترین رشد را خواهید دید. - ریسک سرمایهگذاری با سود مرکب چقدر است؟

رشد سرمایه با سود مرکب وابسته به نرخ سود و ثبات سرمایهگذاری است، پس ریسک آن به نوع دارایی و بازار بستگی دارد.