اگر هنوز با مفهوم چکهای دیجیتال آشنا نیستید و برایتان سؤال است که چک الکترونیکی چیست، وقت آن رسیده با یکی از هوشمندترین تحولات نظام بانکی کشور آشنا شوید. چک الکترونیکی در واقع نسخهای دیجیتال از همان چکهای کاغذی سنتی است، اما با امنیت و سرعتی بسیار بالاتر. در این نوع چک، همه مراحل صدور، انتقال و وصول بهصورت آنلاین و از طریق سامانههای بانکی انجام میشود، بدون نیاز به برگه فیزیکی یا امضای دستی. در این مقاله بهصورت کامل بررسی میکنیم که چک الکترونیکی چگونه کار میکند و چطور میتوان از آن برای معاملات روزمره یا تجاری به بهترین شکل استفاده کرد.

چک الکترونیکی چیست؛ آینده پرداختهای بانکی در دستان شما

چک الکترونیکی (E-Check) یا همان چک دیجیتال، نسل جدیدی از ابزارهای پرداخت بانکی است که با هدف افزایش سرعت، امنیت و دقت در مبادلات مالی طراحی شده است. در این نوع چک، دیگر خبری از برگه فیزیکی و امضای دستی نیست؛ تمام فرایند صدور، تأیید و انتقال از طریق سامانههای هوشمند مانند سامانه چکاد انجام میشود. همانند چک کاغذی، چک الکترونیکی نیز از اعتبار قانونی برخوردار است و با امضای دیجیتال صادرکننده معتبر میشود.

به زبان ساده، اگر تا دیروز برای نوشتن چک نیاز به قلم و دفترچه داشتید، امروز تنها با چند کلیک و احراز هویت در سامانه بانکی، میتوانید چک خود را صادر کنید. سرعت بالا، حذف ریسک جعل یا گمشدن و نظارت دقیق بانک مرکزی از مهمترین مزایای این نوع چک هستند.

تفاوت چک الکترونیکی با چک کاغذی؛ تحول در نظام پرداخت

در گذشته برای صدور و انتقال چک لازم بود برگهای فیزیکی را بنویسیم، امضا کنیم و حضوری تحویل دهیم، حالا تنها با چند کلیک میتوان همان کار را با دقت و امنیت بالاتر انجام داد. اما تفاوت چک الکترونیکی با چک کاغذی دقیقاً در چیست؟ در ادامه، این دو نوع چک را از سه جنبه قانونی، امنیتی و اقتصادی با هم مقایسه میکنیم.

چک الکترونیکی و کاغذی؛ تفاوتهای قانونی که باید بدانید

از دیدگاه قانونی، هر دو نوع چک چه کاغذی و چه دیجیتال دارای اعتبار رسمی هستند و تحت قوانین بانک مرکزی عمل میکنند. بااینحال، روند صدور و انتقال آنها کاملاً متفاوت است. در چک کاغذی، برای صدور و وصول باید برگه فیزیکی چک بهصورت دستی نوشته و امضا شود و دریافتکننده نیز آن را به بانک تحویل دهد. این فرایند گاهی با مشکلاتی مانند جعل امضا، گمشدن چک یا حتی تاخیر در وصول همراه است.

اما در چک الکترونیکی (E-Check)، تمام مراحل از طریق سامانههای امن بانکی مانند چکاد انجام میشود. امضا بهصورت دیجیتال ثبت میشود و نیازی به برگه فیزیکی نیست. به همین دلیل، احتمال بروز اختلافات حقوقی و مشکلاتی مانند جعل یا سرقت به حداقل میرسد. علاوه بر این، پیگیری و استعلام وضعیت چک نیز بهصورت لحظهای و آنلاین انجام میشود که یک مزیت مهم در مقایسه با چکهای سنتی است.

امنیت چک دیجیتال؛ مطمئنتر از همیشه

امنیت، مهمترین برتری چک الکترونیکی نسبت به نسخههای کاغذی است. در چکهای کاغذی، امکان جعل امضا، تغییر مبلغ یا سرقت برگه چک همیشه وجود دارد، حتی با استفاده از کاغذ و جوهر امنیتی. رسیدگی به موارد تقلب یا مفقودی نیز معمولاً زمانبر و پیچیده است.

اما در چک دیجیتال (چک الکترونیکی)، امنیت چک الکترونیکی با استفاده از فناوری رمزنگاری و امضای الکترونیکی به طور کامل تضمین میشود. هر چک دارای شناسه یکتا، کد رهگیری و امکان احراز هویت چندمرحلهای است که امنیت پرداخت را به حداکثر میرساند. در صورت بروز هرگونه اختلاف، امکان بررسی و رهگیری تراکنش از طریق سامانههای بانک مرکزی و سامانه چکاد وجود دارد. در نتیجه، احتمال دستکاری، جعل یا سوء استفاده تقریباً به صفر میرسد.

صرفهجویی واقعی؛ چک الکترونیکی یا کاغذی؟

چکهای کاغذی هزینههای متعددی مانند چاپ، حملونقل، نگهداری و حتی جریمههای ناشی از برگشت یا تاخیر دارند. علاوه بر این، در صورت مفقودی یا بروز مشکل، پیگیریهای قضایی زمانبر و پرهزینه است. در مقابل، چک الکترونیکی یا همان چک دیجیتال با حذف کاغذ و فرایندهای دستی، هزینههای جانبی را بهشدت کاهش میدهد.

ثبت و انتقال اطلاعات از طریق سامانههای بانکی انجام میشود و نیازی به حضور فیزیکی یا جابهجایی مدارک نیست. همچنین، سرعت بالای ثبت و وصول چک باعث افزایش نقدینگی و کاهش اتلاف زمان برای صادرکننده و دریافتکننده میشود.

چرا بانکها به سمت دیجیتالی کردن چکها رفتهاند؟

بانکها با هدف کاهش خطاهای انسانی، جلوگیری از جعل و تسریع در فرایند مبادلات مالی، به سمت دیجیتالی کردن چکها حرکت کردهاند. چک الکترونیکی (E-Check) با حذف کامل وابستگی به برگههای فیزیکی، هزینههای صدور و مدیریت چک را کاهش میدهد و کنترل نظارتی بانک مرکزی را تقویت میکند. سامانههایی مانند چکاد نیز با فراهمکردن امکان احراز هویت آنلاین و ثبت خودکار اطلاعات، شفافیت مالی و امنیت پرداختها را افزایش دادهاند.

مزایا و معایب چک الکترونیکی؛ راهنمای کامل برای استفاده امن و سریع

چک الکترونیکی تحولی واقعی در دنیای پرداختهای بانکی است. اگر میخواهید بدانید چک الکترونیکی چیست و چرا این روزها کسبوکارها و مشتریان به سمت آن میروند، این راهنما برای شماست. در ادامه، مزایا و معایب چک الکترونیکی را بررسی میکنیم.

مزایای چک الکترونیکی؛ تحول بزرگ در پرداختهای امن و هوشمند

چک الکترونیکی فقط جایگزینی برای چک کاغذی نیست، بلکه گامی مهم بهسوی بانکداری هوشمند است. در ادامه با مهمترین مزایای چک الکترونیکی آشنا میشوید که نشان میدهند چرا این شیوه پرداخت به سرعت در حال گسترش است.

افزایش امنیت و کاهش ریسک جعل و مفقودی

چک الکترونیکی با کمک امضای دیجیتال و سامانههای امن مانند چکاد امنیت بالاتری نسبت به چکهای کاغذی دارد و احتمال دستکاری یا سرقت آن خیلی پایین است. حتی اگر چک گم شود، روند رسیدگی و بازیابی وجه بهمراتب سریعتر و راحتتر از روش سنتی است.

سرعت بالا در انتقال و وصول وجه

یکی از بزرگترین مزایای چک الکترونیکی، سرعت بالای آن است. کافی است صادرکننده چک را با چند کلیک ایجاد کند و دریافتکننده هم بتواند آن را بهراحتی نقد کند. این کارها در عرض چند دقیقه انجام میشوند و دیگر خبری از زمانبر بودن تراکنشهای سنتی نیست.

مدیریت آسان از طریق سامانهها و اپلیکیشنهای بانکی

دیگر نیازی نیست برای پیگیری چکها به بانک بروید. با چک الکترونیکی میتوانید همه چیز را از طریق اپلیکیشن یا سامانه بانکی مدیریت کنید؛ انتقال، یادآوری تاریخ وصول و مشاهده وضعیت چکها همه دیجیتال و ساده انجام میشود.

مناسب برای کسبوکارها و فروشهای اقساطی

کسبوکارها بهویژه فروشندههای محصولات اقساطی میتوانند از چک الکترونیکی برای سادهتر کردن دریافت و پرداختها استفاده کنند. این روش باعث کاهش ریسک مالی و روانتر شدن گردش نقدینگی میشود و مشتریان هم بدون نگرانی از مفقودی، تراکنشهای خود را انجام میدهند.

صرفهجویی در زمان و حذف نیاز به مراجعه حضوری

با چک الکترونیکی دیگر لازم نیست فرمهای کاغذی پر کنید یا وقتتان را در رفتوآمد به بانک هدر دهید. همه تراکنشها آنلاین انجام میشوند و شما میتوانید در زمان و هزینه خود صرفهجویی کنید. این مزیت برای افرادی که دسترسی محدودی به بانک دارند مناسب است.

معایب چک الکترونیکی؛ نکاتی که قبل از استفاده باید بدانید

با اینکه چک الکترونیکی راحتی و امنیت زیادی دارد، اما برخی محدودیتها و چالشها هم دارد. دانستن این نکات قبل از استفاده به شما کمک میکند انتخاب بهتری داشته باشید.

نیاز به اینترنت و دسترسی دیجیتال

چک الکترونیکی برای صدور و وصول وجه نیاز به اینترنت و دستگاههای دیجیتال دارد. در مواقعی که اینترنت قطع باشد یا دسترسی به سامانههای بانکی محدود شود، فرایند دریافت وجه با مشکل مواجه میشود.

وابستگی به سامانهها و نرمافزارهای بانکی

چکهای دیجیتال کاملاً به سامانههای بانکی و نرمافزارهای مربوطه وابسته هستند. هرگونه اختلال فنی یا مشکل نرمافزاری میتواند صدور یا وصول چک را به تأخیر بیندازد.

آشنایی و آموزش کاربران

برای افرادی که با ابزارهای دیجیتال یا بانکداری اینترنتی آشنایی کمی دارند، کار با چک الکترونیکی ممکن است در ابتدا دشوار باشد. نیاز به آموزش و یادگیری فرایندهای جدید یکی از محدودیتهای آن است.

محدودیتهای قانونی و بانکی

در برخی موارد، هنوز پذیرش چک الکترونیکی در معاملات یا بین برخی بانکها محدود است. این یعنی ممکن است در برخی تراکنشها نتوانید بهراحتی از آن استفاده کنید.

چگونه چک الکترونیکی بگیریم؟ مراحل ساده از ثبتنام تا تأیید

چک الکترونیکی، نسل جدید اسناد بانکی است که امنیت، سرعت و راحتی بیشتری نسبت به چکهای کاغذی دارد. با این ابزار، دیگر نیازی به مراجعه حضوری به بانک یا نگرانی از مفقودی و جعل چک نیست. اگر میخواهید بدانید نحوه دریافت چک الکترونیکی چگونه است و چه مراحلی دارد، در ادامه با ما همراه باشید.

فراموش نکنید؛ امضای الکترونیکی کلید صدور چک دیجیتال است

طبق گفته بانک مرکزی برای دریافت چک الکترونیکی، ابتدا باید چند پیشنیاز مهم را داشته باشید. داشتن یک حسابجاری با امکان صدور دستهچک اولین قدم است. سپس لازم است که در همراه بانک بانک خود عضو شوید و برنامه «هامون» را نصب و فعال کنید تا بتوانید امضای الکترونیکی برای چک را ثبت کنید.

بدون رعایت این شرایط، امکان استفاده از خدمات سامانه چکاد و صدور یا دریافت چک الکترونیکی وجود ندارد. این پیشنیازها باعث میشوند شما بتوانید بهراحتی اقدام به صدور، انتقال، وصول و حتی نقد کردن چک الکترونیکی کنید، بدون نیاز به مراجعه حضوری به شعبه.

گام اول: فعالسازی پروفایل برای شروع

برای استفاده از خدمات چک الکترونیکی، ابتدا باید پروفایل خود را فعال کنید. این مرحله از مسیر اینترنت بانک، بخش چک و گزینه «چک الکترونیک / فعالسازی پروفایل» انجام میشود. در این مرحله شماره همراه خود را وارد کرده و دکمه انجام عملیات را انتخاب میکنید. پس از ثبت درخواست، پیام «درخواست فعالسازی با موفقیت ثبت شد. لطفاً امضای خود را از طریق اپلیکیشن تایید نمایید.» نمایش داده میشود. در ادامه، با ورود به اپلیکیشن هامون و استفاده از امضای دیجیتال، پروفایل شما تایید میشود و آماده صدور چک دیجیتال خواهید بود.

گام دوم: ثبت درخواست دستهچک الکترونیک

بعد از فعالسازی پروفایل، مرحله بعدی ثبت درخواست دستهچک است. برای این کار وارد مسیر اینترنت بانک/چک/ثبت درخواست دستهچک شوید و نوع چک را «چک الکترونیک» انتخاب کنید. در این بخش میتوانید تعداد برگهای دستهچک و سایر اطلاعات اولیه را مشخص کنید. ثبت درخواست دستهچک، پیشنیاز صدور هر چک دیجیتال است و به شما اجازه میدهد عملیاتهای بعدی مانند انتقال یا نقد کردن چک را بدون مراجعه حضوری انجام دهید.

گام سوم: صدور چک الکترونیک مرحله به مرحله

برای صدور چک الکترونیکی، مسیر اینترنت بانک/چک/چک الکترونیک/صدور چک را دنبال کنید. سپس اطلاعات لازم را به ترتیب وارد کنید:

- اطلاعات حساب: شماره حسابجاری خود را از لیست سپردهها انتخاب کنید.

- مبلغ چک: مبلغ مورد نظر را وارد نمایید.

- دلیل صدور چک: یکی از گزینههای موجود را انتخاب کنید.

جزئیات چک:

- کد صیاد: از لیست کدهای صیادی موجود انتخاب شود.

- تاریخ سررسید: تاریخ دقیق سررسید چک وارد شود.

- شرح چک: توضیح کوتاهی درباره چک نوشته شود.

- شماره شبا مقصد: شماره شبای حساب گیرنده چک وارد شود.

اطلاعات دریافتکننده:

- نوع مشتری (حقیقی، حقوقی، اتباع بیگانه) انتخاب میشود.

- برای مشتری حقیقی، نام کامل و کد ملی وارد میشود.

- برای مشتری حقوقی، نام سازمان و شناسه وارد شود.

- برای اتباع بیگانه، نام کامل و کد اتباع وارد میشود.

پس از تکمیل فرم، پیام تایید امضا در اپلیکیشن نمایش داده میشود و با تایید آن، چک الکترونیکی تایید شده و چک آماده انتقال یا نقد شدن است.

با انجام این مراحل، گرفتن چک الکترونیکی خیلی راحت و سریع میشود و خیالتان بابت نقدشوندگی چک هم راحت خواهد بود. دیگر لازم نیست نگران مشکلات چکهای کاغذی باشید و میتوانید مدیریت امور مالی خود را بهراحتی انجام دهید. برای کسانی که دنبال تسهیلات فوری هستند، چک الکترونیکی حتی میتواند در مسیر دریافت وام فوری یک روزه بدون ضامن هم کمککننده باشد، چون امنیت و سرعت تایید تراکنشها بالا است.

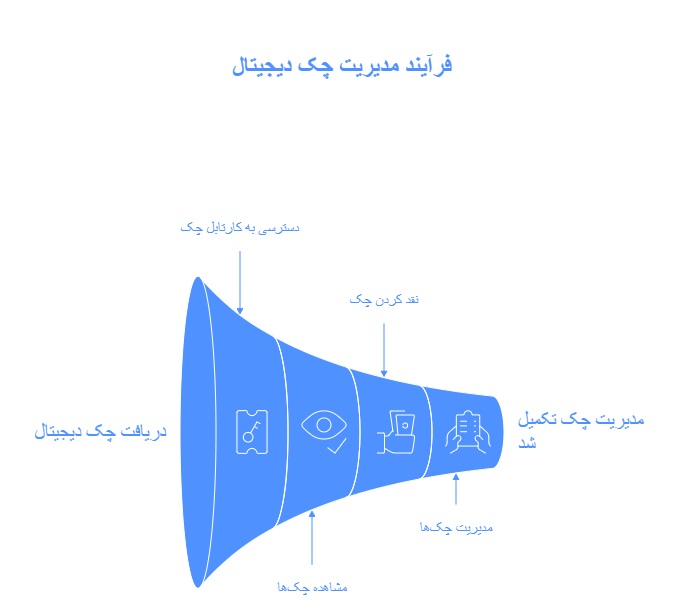

چطور چک الکترونیکی را تایید، منتقل یا استعلام کنیم؟ راهنمای کامل و آسان

پرداخت آنلاین با چک الکترونیکی ساده، سریع و امن است و شما میتوانید بدون هیچ مراجعه حضوری، چکهای دریافتی خود را مدیریت کنید. در ادامه به شما نشان میدهیم که چگونه میتوان چک الکترونیکی را تایید، منتقل یا استعلام گرفت و از اشتباهات رایج جلوگیری کرد.

نحوه تایید چک توسط گیرنده؛ مدیریت آسان چکهای دریافتی

وقتی یک چک دیجیتال دریافت میکنید، لازم نیست هیچ مرحلهای به اسم «تایید چک» را انجام دهید؛ همه چیز بهصورت خودکار در سیستم بانک مرکزی ثبت میشود. کافی است وارد کارتابل چک خود شوید تا همه چکهای دریافتی را مشاهده و مدیریت کنید. مسیر دسترسی:

اینترنت بانک ← چک ← چک الکترونیک ← کارتابل چک

در کارتابل، همه چکهایی که شما گیرنده آنها هستید، لیست میشود. اگر تاریخ سررسید چک رسیده باشد، میتوانید آن را نقد کرده و وجه را دریافت کنید. همچنین امکان انتقال، ابطال یا عودت چک نیز در همان محیط فراهم است. با این روش، تایید چک الکترونیکی به سادهترین شکل ممکن انجام میشود و نیازی به مراجعه حضوری یا عملیات پیچیده نیست.

انتقال چک الکترونیکی به شخص دیگر؛ پرداخت امن و سریع

فرض کنید قصد دارید چکی که دریافت کردهاید را به فرد دیگری منتقل کنید، مثلاً برای پرداخت بدهی یا معامله. کافی است در کارتابل چک گزینه انتقال را انتخاب کنید و سپس کد ملی یا شمارهحساب فرد دریافتکننده را وارد کنید. پس از ثبت امضای الکترونیکی در برنامههای بانکی مانند «هامون» یا همراهبانک، چک به فرد مورد نظر منتقل میشود و از کارتابل شما خارج خواهد شد.

این فرایند باعث میشود انتقال چک بدون نیاز به حضور فیزیکی و بدون خطر جعل یا اشتباه انجام شود. صدور و نقد کردن چک الکترونیکی با همین روش، کاملاً امن و قابل پیگیری است.

استعلام وضعیت و سوابق چک در سامانه صیاد؛ بررسی کامل قبل از معامله

برای اطمینان از اعتبار چک و سابقه صادرکننده، میتوانید از سامانه صیاد استفاده کنید. با ورود به سامانه و وارد کردن اطلاعات چک، وضعیت آن شامل نقد شده، باطل شده یا در جریان بودن قابل مشاهده است.

نکات مهم برای جلوگیری از اشتباه در تایید یا انتقال؛ خطای صفر با چک دیجیتال

- برای مدیریت چکهای الکترونیکی بدون مشکل، چند نکته کلیدی وجود دارد:

- همیشه چکها را از طریق کارتابل چک یا سامانه رسمی بانک مشاهده و مدیریت کنید.

- هنگام انتقال چک، اطلاعات فرد دریافتکننده را دقیق وارد کنید تا اشتباه در شمارهحساب یا کد ملی رخ ندهد.

- قبل از نقد کردن چک، تاریخ سررسید و وضعیت چک را بررسی کنید.

- از برنامههای معتبر و رسمی بانک مانند همراهبانک یا سامانه چکاد برای ثبت امضای الکترونیکی استفاده کنید.

- با رعایت این نکات، صدور و نقد کردن چک الکترونیکی و تایید چک الکترونیکی بدون خطا و با امنیت بالا انجام میشود.

نحوه پرداخت با چک الکترونیکی در معاملات

پرداخت آنلاین با چک الکترونیکی بسیار ساده است. ابتدا فرد صادرکننده چک مبلغ مورد نظر را در سامانه بانکی وارد کرده و چک دیجیتال را صادر میکند. سپس این چک به صورت الکترونیکی برای گیرنده ارسال میشود و گیرنده میتواند مبلغ چک را به حساب خود واریز کند. برای نقد کردن یا واریز مبلغ چک به حساب خود میتوانید به شعبه مراجعه کنید یا بهصورت غیرحضوری از طریق همراهبانک اقدام کنید. این فرآیند باعث افزایش سرعت و راحتی در معاملات میشود و برخلاف چک کاغذی، دیگر نگرانی بابت مفقودی یا تاخیر در نقدشوندگی چک الکترونیکی وجود ندارد.

پذیرش چک دیجیتال توسط فروشنده

یکی از نکات مهم در خرید با چک دیجیتال، پذیرش آن توسط فروشنده است. در حال حاضر چکهای الکترونیک فعلاً در بانک صادرکننده قابل پذیرش هستند، اما با پیشرفت زیرساختها، همه بانکها بهتدریج قادر به پذیرش چکهای الکترونیک خواهند بود. فروشندگان با مشاهده اعتبار چک در سامانه بانکی و تایید اطلاعات، میتوانند بدون نگرانی معامله خود را انجام دهند.

نکات امنیتی هنگام خرید با چک دیجیتال

امنیت چک دیجیتال یکی از بزرگترین مزایای آن نسبت به چک کاغذی است. چکهای کاغذی همواره در معرض جعل امضا یا سرقت بودند، اما در سیستم الکترونیکی، تمامی اطلاعات رمزگذاری شده و امکان تغییر یا سوءاستفاده کاهش یافته است. برای افزایش امنیت در خرید با چک دیجیتال، توصیه میشود از سامانههای رسمی بانکها استفاده کنید، اطلاعات چک را از طریق اپلیکیشن همراهبانک یا وبسایت معتبر بررسی کنید و هرگز اطلاعات چک را به افراد غیرمجاز ارسال نکنید.

همه چیز درباره قوانین و مسئولیتهای حقوقی چک الکترونیکی

برای استفاده درست و بدون مشکل از چک دیجیتال، دانستن قوانین و مسئولیتهای مرتبط اهمیت زیادی دارد. در ادامه درباره قوانین چکهای الکترونیکی بیشتر توضیح میدهیم.

قانون جدید چک الکترونیکی در ایران

طبق قانون چک الکترونیکی مصوب ۱۳۹۷، چک دیجیتال همان کارکرد و ماهیت چک کاغذی را دارد، با این تفاوت که از طریق فضای مجازی و با امضای الکترونیکی صادر میشود. دستورالعمل اجرایی چک الکترونیکی که در سال ۱۴۰۰ توسط بانک مرکزی ارائه شد، مواردی مثل صدور، انتقال، نقد، برگشت و اختلاف چکهای دیجیتال را روشن کرده است. همه مراحل صدور و پیگیری چک از طریق سامانه «چکاد» انجام میشود و امکان رهگیری و مشاهده اطلاعات چک برای طرفین وجود دارد.

برگشت خوردن چک الکترونیکی چگونه پیگیری میشود؟

اگر چک دیجیتال برگشت بخورد، روند پیگیری آن مثل چک کاغذی است، اما بدون برگه فیزیکی. دارنده چک میتواند با استفاده از اطلاعات ثبتشده در سامانه چکاد، دعوی مطالبه وجه را در دادگاه مطرح کند. دادگاه با بررسی اطلاعات سامانه تصمیم میگیرد و نیازی به ارائه سند کاغذی نیست. درصورتیکه صادرکننده چک دیجیتال بدون موجودی حساب اقدام کند، امکان پیگیری کیفری نیز وجود دارد.

مسئولیتهای صادرکننده و گیرنده چک دیجیتال

صادرکننده چک دیجیتال باید قبل از صدور، از موجودی کافی حساب مطمئن شود و اطلاعات چک را دقیق وارد کند. هر گونه اشتباه یا سوءاستفاده میتواند پیامد قانونی داشته باشد. گیرنده چک هم وظیفه دارد صحت چک را از طریق سامانه بررسی کند و در صورت بروز مشکل، مسیر قانونی پیگیری را دنبال کند. رعایت این مسئولیتها، خطر اشتباه یا اختلاف را کاهش میدهد و معاملات را امنتر میکند.

نحوه شکایت و پیگیری حقوقی چک دیجیتال

طبق تبصره ماده ۱ قانون صدور چک، تمام مقررات مربوط به چکهای کاغذی، از جمله ضمانت اجراهای قانونی، درباره چکهای دیجیتال هم اجرا میشود. یعنی اگر چک الکترونیکی به هر دلیلی پاس نشود، دارنده آن همان حقوقی را دارد که در مورد چکهای سنتی برایش در نظر گرفته شده است. این پیگیریها در سه مسیر اصلی انجام میشود:

۱. دعوای مطالبه وجه چک

اگر چک دیجیتال پرداخت نشود، دارنده میتواند با استناد به اطلاعات ثبتشده در سامانه «چکاد» و تأیید بانک، دعوای مطالبه وجه را در دادگاه حقوقی مطرح کند. دادگاه نیز بر اساس دادههای موجود در سامانه، بدون نیاز به نسخه کاغذی، رأی خود را صادر میکند.

۲. درخواست صدور اجراییه

به دلیل ثبت کامل اطلاعات چک الکترونیکی در سامانه، دارنده میتواند از دادگاه درخواست صدور اجراییه کند. بااینحال، چون چک دیجیتال سند کاغذی ندارد، در حال حاضر امکان صدور اجراییه از طریق اداره ثبت وجود ندارد و تنها مسیر قانونی، مراجعه به دادگاه و طرح دعوای حقوقی است.

۳. پیگیری کیفری صدور چک بلامحل

اگرچه با نظارت سیستم بانکی، صدور چک دیجیتال بدون موجودی تقریباً غیرممکن است، اما اگر صادرکننده با سوءاستفاده از سامانه اقدام به صدور چک بیمحل کند، دارنده میتواند طبق مواد ۷ به بعد قانون صدور چک، شکایت کیفری تنظیم کند.

رایجترین خطاها در چک دیجیتال و روش رفع آنها

تا اینجا توضیح دادیم که چک الکترونیکی چیست و چگونه میتواند فرایند پرداختها را سادهتر، سریعتر و امنتر کند. اما درست مانند هر سیستم دیجیتالی دیگر، استفاده از چک الکترونیکی هم ممکن است با برخی خطاها یا اشکالات فنی همراه باشد. در ادامه با رایجترین خطاهای چک دیجیتال و راهحلهای مؤثر آنها آشنا میشویم.

خطای امضا یا تایید اشتباه چک؛ مهمترین خطای کاربری

یکی از خطاهای متداول در چک دیجیتال، اشتباه در تایید یا امضای الکترونیکی است. این خطا معمولاً به دلیل تطابق نداشتن امضای دیجیتال با اطلاعات ثبتشده در سامانه صیاد یا وارد کردن رمز اشتباه رخ میدهد. برای رفع این مشکل باید از صحت اطلاعات کاربری، مخصوصاً شماره ملی و شمارهحساب بانکی خود مطمئن شوید و امضای دیجیتال خود را از مسیر رسمی بانک صادرکننده چک فعال و بهروزرسانی کنید. در صورت تکرار خطا، مراجعه به پشتیبانی بانک بهترین گزینه است.

مشکل در انتقال یا ثبت اطلاعات چک؛ وقتی دادهها ناقصاند

گاهی در هنگام انتقال یا ثبت چک دیجیتال، کاربران با خطاهایی مانند «عدم ثبت موفق اطلاعات» یا «شماره صیادی نامعتبر است» مواجه میشوند. این موارد معمولاً به دلیل وارد کردن نادرست اطلاعات گیرنده، مبلغ، یا تاریخ رخ میدهد. برای پیشگیری از این خطا باید هنگام ثبت چک، همه جزئیات را دوبار بررسی کنید و از اتصال پایدار اینترنت مطمئن شوید.

خطاهای سامانه صیاد و راهحلهای آن؛ وقتی مشکل از سیستم است

در برخی موارد، کاربران همه مراحل را درست انجام دادهاند؛ اما سامانه صیاد دچار اختلال موقت میشود و خطاهایی مانند «عدم ارتباط با سرور» یا «در دسترس نبودن اطلاعات» نمایش داده میشود. در چنین شرایطی نیازی به نگرانی نیست؛ معمولاً این خطاها موقتی هستند و پس از مدتی رفع میشوند. پیشنهاد میشود تراکنش را چند ساعت بعد تکرار کرده و از مرورگر یا اپلیکیشن رسمی بانک برای انجام عملیات استفاده کنید.

سخن آخر

در این مقاله بررسی کردیم که دسته چک الکترونیکی چیست؟ و چگونه استفاده از آن میتواند فرایندهای مالی را سریعتر، امنتر و شفافتر کند. چک الکترونیکی بهعنوان نسخه دیجیتال چکهای سنتی، انقلابی در نظام پرداخت ایجاد کرده و با حذف کاغذبازی، خطاهای انسانی و امکان جعل، اعتماد بیشتری در معاملات ایجاد میکند. آشنایی با نحوه صدور، دریافت و انتقال این چکها به شما کمک میکند تا در دنیای مالی امروز، بهروز و حرفهایتر عمل کرده و از مزایای گسترده این ابزار جدید بانکی استفاده کنید.

سوالات متداول

- چک الکترونیکی چیست و چه تفاوتی با چک کاغذی دارد؟

چک الکترونیکی نوعی چک دیجیتال است که تمام مراحل صدور، امضا، انتقال و وصول آن بهصورت آنلاین انجام میشود. - برای صدور چک الکترونیکی به چه چیزهایی نیاز دارم؟

برای صدور چک الکترونیکی باید در سامانه صیاد بانک مرکزی ثبتنام کرده و امضای دیجیتال معتبر داشته باشید. - آیا میتوان با چک الکترونیکی خرید کرد؟

بله، بسیاری از فروشگاهها و کسبوکارها چک دیجیتال را بهعنوان روش پرداخت معتبر میپذیرند، بهویژه در معاملات رسمی و بزرگ. - در صورت خطا در ثبت چک الکترونیکی چه باید کرد؟

میتوانید از طریق اپلیکیشن بانک یا سامانه صیاد، اطلاعات اشتباه را ویرایش یا چک را لغو و مجدداً ثبت کنید. - آیا امنیت چک الکترونیکی بیشتر از چک کاغذی است؟

بله، چون اطلاعات آن رمزنگاری شده و فقط با تأیید امضای دیجیتال معتبر قابل استفاده است، احتمال جعل یا سرقت تقریباً از بین میرود. - آیا چک الکترونیکی قابلیت انتقال به فرد دیگر را دارد؟

بله، مشابه چک کاغذی میتوان آن را بهصورت آنلاین به فرد دیگری انتقال داد، فقط باید در سامانه صیاد ثبت و تایید شود.