اگر قسط بانک پرداخت نشود، بسیاری از افراد نگران عواقب مالی و بانکی آن میشوند. دیرکرد در پرداخت اقساط میتواند باعث ثبت سابقه منفی در سیستم بانکی، افزایش جریمه و حتی محدود شدن دسترسی به وامهای بعدی شود. بااینحال، درک تاثیر دیرکرد اقساط در امتیاز اعتباری و دانستن انواع رتبه اعتباری چیست، آشنایی با قوانین بانکی، نحوه محاسبه جریمه و راهکارهای موجود برای رفع بدهی میتواند از بروز مشکلات بزرگتر جلوگیری کند. در این مقاله بهصورت کامل بررسی میکنیم که اگر قسط بانک پرداخت نشود چه اتفاقی میافتد، میزان جریمه چقدر است و چه روشهایی برای مدیریت و تسویه بدهی وجود دارد.

قسط معوقه چیست و از چه زمانی بدهکار محسوب میشویم؟

قسط معوقه به قسطی گفته میشود که در تاریخ سررسید تعیینشده پرداخت نشده و از موعد مقرر گذشته است. در واقع، زمانی که مشتری تعهد پرداخت اقساط وام خود را در موعد مقرر انجام ندهد، سیستم بانکی آن قسط را بهعنوان قسط معوقه شناسایی میکند. در بسیاری از بانکها، اگر پرداخت قسط بیش از چند روز تاخیر داشته باشد، پیام هشدار یا اخطار اولیه برای مشتری ارسال میشود تا از ایجاد سابقه دیرکرد و ثبت بدهی در سیستم جلوگیری شود.

دیرکرد وام (وجه التزام) به چه معناست؟

وقتی از دیرکرد وام صحبت میکنیم، منظور مبلغی است که بانک یا مؤسسه مالی در صورت تاخیر وامگیرنده در پرداخت اقساط، بهعنوان وجه التزام دریافت میکند. این مبلغ در واقع نوعی جریمه برای تاخیر در بازپرداخت وام است و با هدف حفظ نظم مالی و تضمین بازگشت بهموقع تسهیلات تعیین میشود. میزان دیرکرد وام معمولاً بر اساس درصدی از مبلغ قسط عقبافتاده یا مانده بدهی محاسبه میشود و در قرارداد وام بهصورت شفاف قید شده است.

از دیرکرد وام تا قسط معوقه؛ تفاوتی که هر وامگیرنده باید بداند

تفاوت بین دیرکرد وام و قسط معوقه یکی از مهمترین نکات در مدیریت مالی و بازپرداخت وامهاست. وقتی یک قسط وام بهموقع پرداخت نشود و عقب افتادن قسط وام تنها به چند روز محدود باشد، این وضعیت معمولاً تحت عنوان دیرکرد وام شناخته میشود و معمولاً شامل جریمههای کوچک یا بهره تأخیر میگردد. اما زمانی که بازپرداختها طولانیتر شده و چند قسط پشتسرهم پرداخت نشود، این وضعیت بهعنوان قسط معوقه ثبت میشود و میتواند تأثیر مستقیم بر سابقه اعتباری فرد داشته باشد و منجر به اقدامات جدی بانکی شود. در واقع، دیرکرد وام بهعنوان هشداری اولیه برای مدیریت بدهی مطرح میشود، درحالیکه قسط معوقه نشانهای از مشکل جدی در بازپرداخت است و نیاز به پیگیری فوری و برنامهریزی مالی دقیق دارد.

پیامدهای عقب افتادن اقساط وام در بانکها

اگر قسط بانک پرداخت نشود، حتی یک تأخیر کوتاه میتواند زنجیرهای از مشکلات مالی برای فرد ایجاد کند. عقب افتادن قسط وام روی وضعیت اعتباری شما تاثیر مستقیم دارد و در کنار آن، ممکن است پیامدهای قانونی و مالی جدی برای شما و ضامنتان به همراه داشته باشد. در ادامه، مهمترین اثرات این وضعیت را بررسی میکنیم.

چطور تاخیر در قسط وام، رتبه اعتباری شما را تحتتأثیر قرار میدهد؟

اگر قسط وام عقب بیفتد، اولین و مستقیمترین تأثیر آن کاهش امتیاز اعتباری در سیستم بانکی است. بانکها و مؤسسات مالی اطلاعات مربوط به پرداختهای شما را به سامانههای اعتبارسنجی منتقل میکنند و هر تأخیر در پرداخت قسط وام باعث کاهش رتبه اعتباری شما میشود. این کاهش امتیاز میتواند دریافت وامهای جدید، کارت اعتباری یا تسهیلات بانکی دیگر را با محدودیت مواجه کند و حتی باعث افزایش نرخ بهره و شرایط سختتر برای وامهای آینده شود.

تشکیل پرونده حقوقی و اقدامات قانونی بانک علیه بدهکار

عقب افتادن قسط وام ممکن است منجر به تشکیل پرونده حقوقی علیه فرد شود. بانکها معمولاً پس از چند مرحله اخطار و پیگیری، اقدام به تنظیم پرونده قانونی میکنند تا حقوق خود را از طریق مراجع قضایی حفظ کنند. در این فرایند، فرد بدهکار موظف به پاسخگویی به شکایات بانک است و ممکن است موظف به پرداخت هزینههای اضافی حقوقی و جریمههای ناشی از تأخیر شود.

توقیف اموال و مسدود شدن حسابها؛ پیامدهای مالی عقب افتادن قسط وام

اگر قسط وام عقب بیفتد و فرد بدهکار به تعهدات خود عمل نکند، بانکها این حق را دارند که اموال او را توقیف کنند یا حسابهای بانکی او مسدود شود. همچنین، درصورتیکه وام با ضامن دریافت شده باشد، بانک میتواند از حساب ضامن برای تسویه بدهی استفاده کند. این اقدامات باعث فشار مالی بیشتر بر بدهکار و ضامن شده و در موارد شدید میتواند به کاهش توان مالی و اعتبار فرد در سیستم بانکی منجر شود.

جریمه دیرکرد اقساط وام چگونه محاسبه میشود؟

پرداخت بهموقع قسط وام، علاوه بر حفظ اعتبار مالی، از افزایش هزینهها جلوگیری میکند. اما اگر پرداخت شما با تاخیر انجام شود، بانکها جریمهای تحت عنوان «وجه التزام» برای هر روز تاخیر اعمال میکنند. دانستن نحوه محاسبه این مبلغ، ابزار قدرتمندی برای مدیریت مالی شخصی و برنامهریزی پرداختهاست.

محاسبه دستی وجه التزام

برای محاسبه جریمه دیرکرد بهصورت دستی، باید سه عامل اصلی را در نظر بگیرید:

- مبلغ قسط معوق: مقدار اصلی قسطی که پرداخت نشده است.

- نرخ جریمه روزانه: درصدی که بانک برای هر روز تاخیر تعیین میکند.

- مدتزمان تاخیر: تعداد روزهایی که پرداخت قسط عقب افتاده است.

فرمول محاسبه آنلاین دیرکرد وام بانکی به شکل زیر است:

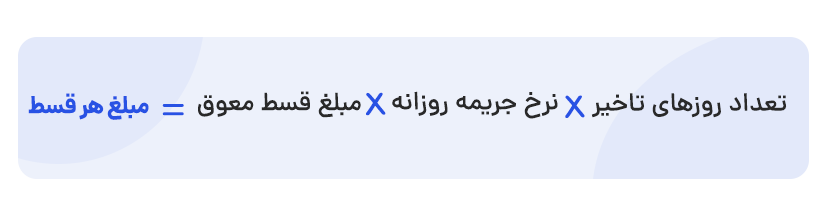

جریمه دیرکرد= (مبلغ قسط معوق x نرخ جریمه روزانه x تعداد روزهای تاخیر)

قوانین و نرخهای جریمه دیرکرد در بانکها و مؤسسات مالی

دیرکرد در پرداخت اقساط وام میتواند تبعات مالی و حقوقی زیادی به همراه داشته باشد. در ادامه، به بررسی نرخهای متداول جریمه دیرکرد و تفاوتهای موجود در نحوه محاسبه آنها در بانکها و مؤسسات مالی مختلف خواهیم پرداخت.

نرخ متداول جریمه دیرکرد؛ ۶ درصد بالاتر از سود بانک مرکزی

در سیستم بانکی ایران، نرخ جریمه دیرکرد به طور عمومی بهصورت ۶٪ بالاتر از سود مصوب بانک مرکزی تعیین میشود. بهعبارتدیگر، بانکها و مؤسسات مالی معمولاً علاوه بر سود تسهیلات که معمولاً ۱۸ درصد است، مبلغی معادل ۶ درصد بهعنوان جریمه دیرکرد بر مبلغ وام اضافه میکنند. این وجه التزام به طور خاص برای جلوگیری از تاخیر در بازپرداخت اقساط و تشویق به پرداخت بهموقع تعیین میشود.

تفاوت و اختلاف رویه بانکها در محاسبه دیرکرد وام

درحالیکه همه بانکها برای محاسبه وجه التزام، از این قاعده کلی استفاده میکنند، جزئیات محاسبه آن در هر بانک میتواند متفاوت باشد. برای مثال، بانک ملت یکی از بانکهایی است که در محاسبه جریمه دیرکرد خود دقیقاً از این اصل پیروی میکند، اما این روش در بانکهای دیگر نیز ممکن است تفاوتهایی داشته باشد.

مثال ۱: محاسبه جریمه دیرکرد در وام بانک ملت

فرض کنید شما از بانک ملت وام ۴۰۰ میلیون تومانی با نرخ سود ۱۸ درصد دریافت کردهاید و قرار است این وام را طی ۱۲ سال (۱۴۴ ماه) بازپرداخت کنید. حالا اگر در پرداخت اقساط خود تاخیر داشته باشید، چگونه جریمه دیرکرد محاسبه میشود؟ درصورتیکه شما ۸ روز تاخیر در پرداخت اقساط داشته باشید، باید علاوه بر سود مصوب ۱۸ درصد، جریمهای معادل ۶ درصد به آن اضافه کنید.

محاسبه جریمه دیرکرد:

مبلغ هر قسط ماهیانه برای این وام ۶,۷۹۶,۴۷۸ تومان است؛ بنابراین، درصورتیکه ۸ روز تاخیر داشته باشید، مبلغ جریمه دیرکرد به شکل زیر محاسبه میشود:

جریمه دیرکرد ۸ روزه = ۸ × ۶,۷۹۶,۴۷۸ × (۳۶۵ / (۱۸ + ۶)) = ۳۵,۷۵۱ تومان

در نتیجه، در هنگام پرداخت قسط خود علاوه بر مبلغ اصلی، مبلغ جریمه دیرکرد که معادل ۳۵,۷۵۱ تومان است، به شما اضافه خواهد شد.

مثال ۲: محاسبه جریمه دیرکرد در وام بانک سامان

حالا فرض کنید وام شما از بانک سامان است. وام ۱۰۰ میلیونتومانی با نرخ سود ۱۸ درصد برای بازپرداخت ۳ساله (۳۶ ماه). درصورتیکه شما ۲۰ روز تاخیر در پرداخت قسط خود داشته باشید، محاسبه جریمه دیرکرد به شکل زیر خواهد بود:

مبلغ هر قسط ماهیانه برابر با ۳,۶۱۵,۲۴۰ تومان است. حالا جریمه دیرکرد بهصورت زیر محاسبه میشود:

جریمه دیرکرد ۲۰ روزه = ۲۰ × ۳,۶۱۵,۲۴۰ × (۳۶۵ / (۱۸ + ۶)) = ۴۷,۵۴۳ تومان

در اینجا نیز شما علاوه بر مبلغ اصلی قسط، باید مبلغ جریمه دیرکرد که معادل ۴۷,۵۴۳ تومان است را پرداخت کنید.

بنابراین، قبل از دریافت وام و هنگام بررسی شرایط آن، بهتر است که وامگیرندگان با نرخهای وجه التزام دیرکرد آشنا شوند تا در صورت بروز تاخیر در پرداخت اقساط وام بانک ملت و سایر بانکها، از عواقب آن جلوگیری کنند.

راهکارهای مؤثر برای جلوگیری از معوقات و بدهی بانکی

پیشگیری از عقب افتادن قسط وام به حفظ اعتبار بانکی و آرامش مالی کمک میکند. اگر قسط بانک پرداخت نشود، فرد با جریمه، وجه التزام و محدودیتهای اعتباری روبهرو خواهد شد. در ادامه با چند راهکار کاربردی و قابلاجرا برای جلوگیری از بروز معوقات بانکی آشنا میشویم.

تنظیم بودجه شخصی و پیشبینی دقیق اقساط ماهانه

اولین قدم برای جلوگیری از معوقات بانکی، برنامهریزی مالی دقیق و تنظیم بودجه شخصی است. شما باید بدانید در هر ماه چه میزان درآمد ثابت و چه مقدار هزینههای ضروری دارید تا بتوانید سهم مشخصی را برای اقساط وام کنار بگذارید. بهترین روش، ایجاد یک جدول بودجه است که در آن اقساط بانکی در اولویت قرار بگیرند. این کار باعث میشود پیش از موعد پرداخت، موجودی لازم در حساب شما فراهم باشد و احتمال عقب افتادن قسط وام به حداقل برسد. استفاده از اپلیکیشنهای مدیریت مالی یا اکسل نیز میتواند در پیشبینی دقیق مخارج و زمانبندی اقساط کمک بزرگی کند.

فعالسازی پرداخت خودکار (دِبیّت خودکار) برای اقساط بانکی

یکی از بهترین راهها برای جلوگیری از فراموشی یا تاخیر در پرداخت اقساط، فعالسازی پرداخت خودکار (Direct Debit) است. با این روش، بانک در تاریخ سررسید، مبلغ قسط را به طور خودکار از حساب شما برداشت میکند و دیگر نیازی به یادآوری یا نگرانی بابت پرداخت نخواهید داشت. تنها کافی است هنگام افتتاح حساب یا از طریق اینترنت بانک، گزینه پرداخت خودکار را فعال کنید تا اقساط بهموقع پرداخت شوند و اعتبار بانکی شما همواره محفوظ بماند.

درخواست امهال یا تقسیط مجدد اقساط در زمان مشکلات مالی

اگر در دورهای از زندگی با کاهش درآمد یا شرایط خاص اقتصادی مواجه شدید، بهترین کار درخواست امهال یا تقسیط مجدد اقساط بانکی است. بانکها معمولاً در چارچوب دستورالعمل بانک مرکزی، بازپرداخت مجدد اقساط را تمدید میکنند تا از ایجاد معوقات جلوگیری شود. با ارائه مدارک مربوط به کاهش درآمد، بیماری یا شرایط خاص، بانک میتواند اقساط را مجدداً زمانبندی کرده و فشار مالی را کاهش دهد.

مذاکره با بانک در شرایط اضطراری مثل بیماری یا بحران اقتصادی

در مواقعی مانند بیماری، بیکاری یا بحران اقتصادی، پنهان کردن مشکل از بانک بدترین تصمیم ممکن است. در چنین شرایطی، مذاکره شفاف با بانک میتواند به شما کمک کند تا از تخفیف در جریمهها یا بازنگری در شرایط بازپرداخت استفاده کنید. بسیاری از موسسات مالی برای مشتریان خوشحساب که دچار مشکلات موقت شدهاند، برنامههای حمایتی یا مهلتهای بازپرداخت در نظر میگیرند؛ بنابراین اگر احتمال عقب افتادن قسط وام را احساس میکنید، پیش از وقوع آن با کارشناس اعتباری بانک صحبت کنید.

همه چیز درباره جریمه تاخیر وام در دیجیشهر و تأثیر آن بر اعتبار شما

پرداختنکردن اقساط وام بهموقع در دیجیشهر میتواند پیامدهای مالی جدی برای وامگیرنده داشته باشد. یکی از مهمترین این پیامدها، جریمه دیرکرد یا وجه التزام است که بانکها و مؤسسات مالی برای تشویق به پرداخت بهموقع دریافت میکنند. در دیجیشهر، دیرکرد اقساط دیجیشهر معمولاً بر اساس درصدی از مبلغ قسط یا باقیمانده وام محاسبه میشود و هرچه تاخیر طولانیتر شود، هزینه جریمه افزایش مییابد.

علاوه بر این، اگر قسط بانک پرداخت نشود، ممکن است رتبه اعتباری شما تحتتأثیر قرار گیرد و دسترسی به تسهیلات وام بدون ضامن در آینده محدود شود؛ بنابراین رعایت نظم در پرداخت اقساط و اطلاع از جزئیات قرارداد، بهویژه نرخ جریمه و بازههای تاخیر بدون هزینه، از اهمیت بالایی برخوردار است.

علاوه بر جنبه مالی، دیرکرد اقساط وام در دیجیشهر میتواند عواقب قانونی و بانکی نیز داشته باشد. شرایط تعیین جریمه دیرکرد معمولاً در قرارداد وام مشخص میشود و بسته به مدتزمان تاخیر، مبلغ بدهی اصلی و نرخ مقرر، محاسبه میشود.

برای مثال، وامگیرندگانی که از وام ۲۲۰ میلیونی فوری استفاده کردهاند و پرداختهایشان با تاخیر مواجه شود، علاوه بر جریمه، ممکن است محدودیتهایی در دریافت وامهای بعدی تجربه کنند. لازم به ذکر است که در مواقع حساس، همچون جنگ ۱۲ روزه، دیجیشهر با بخشودگی و انعطاف در پرداخت اقساط، شرایط ویژهای برای وامگیرندگان در نظر گرفت تا فشار مالی کاهش یابد.

سخن آخر

در این مقاله دیدیم که اگر قسط بانک پرداخت نشود، پیامدهایی مانند جریمه دیرکرد، ثبت بدهی در سامانههای اعتباری و حتی محدودیت در دریافت تسهیلات جدید میتواند برای فرد به همراه داشته باشد. بااینحال، راهکارهایی مثل مذاکره با بانک، استفاده از طرحهای امهال، یا فعالسازی پرداخت خودکار اقساط میتواند از بروز چنین مشکلاتی جلوگیری کند. در نهایت، نظم مالی و برنامهریزی دقیق بهترین راه برای حفظ اعتبار بانکی و جلوگیری از دردسرهای ناشی از تأخیر در پرداخت اقساط است.

سوالات متداول

- اگر قسط را یک روز دیر پرداخت کنم، چه؟

اگر فقط یک روز تاخیر داشته باشید، معمولاً بانک جریمهای در همان روز اول اعمال نمیکند، اما در صورت تکرار، ممکن است سابقه تاخیر شما در سیستم بانکی ثبت شود و روی اعتبارتان تأثیر بگذارد. - آیا بانک میتواند ضامن را مسئول کند؟

بله، اگر بدهکار اقساط خود را نپردازد، بانک میتواند از ضامن بخواهد مبلغ قسط یا کل بدهی را پرداخت کند؛ چون ضامن تعهد پرداخت در صورت قصور وامگیرنده را دارد. - چه زمانی پرونده به مراجع حقوقی ارسال میشود؟

در صورت تداوم عدم پرداخت اقساط و بیتوجهی به اخطارهای بانک، معمولاً پس از چند ماه، پرونده وامگیرنده به واحد حقوقی ارجاع داده میشود تا از طریق مراجع قضایی پیگیری گردد. - آیا امکان بخشودگی جریمه وجود دارد؟

در برخی موارد بله مخصوصاً اگر بدهکار پس از مدتی تمام اقساط معوق را یکجا پرداخت کند یا مشمول طرحهای بخشودگی بانک مرکزی شود، امکان حذف بخشی از جریمه وجود دارد.