اگر به دنبال دریافت تسهیلات بانکی هستید، حتماً نام وام جعاله و مرابحه را شنیدهاید. این دو نوع وام از رایجترین ابزارهای مالی در بانکداری اسلامی هستند که هر کدام کاربرد و سازوکار خاص خود را دارند. اما فرق وام جعاله با مرابحه در چیست و کدامیک برای نیاز شما مناسبتر است؟ در این مقاله از دیجیشهر به بررسی تفاوتهای این دو نوع وام، نحوه محاسبه سود، شرایط بازپرداخت و همچنین مزایا و معایب هرکدام میپردازیم.

جعاله یا مرابحه؟ راهنمای کامل انتخاب بهترین وام برای نیاز شما

در ادامه یک جدول مقایسهای کامل آماده کردهایم که تفاوت جعاله و مرابحه را در تمام جنبههای کلیدی از جمله ماهیت عقد، موضوع قرارداد، نحوه پرداخت، کاربردها و مزایا و معایب بهصورت دقیق و شفاف نشان میدهد.

| معیار مقایسه | جعاله | مرابحه |

| ماهیت عقد | قرارداد عهدی؛ پرداخت پاداش برای انجام کار | قرارداد فروش؛ انتقال مالکیت کالا با سود مشخص |

| موضوع قرارداد | انجام عملی مشخص (کار، خدمات، تکمیل یا تعمیر ملک) | خرید کالا یا ملک توسط بانک و فروش به خریدار با سود |

| نحوه پرداخت و بازپرداخت | پرداخت اجرت پس از انجام کار؛ معمولاً یکجا یا طبق توافق | پرداخت اقساطی یا نقدی؛ مبلغ مشخص به اضافه سود |

| کاربرد اصلی | تکمیل پروژهها، خدمات فنی، تعمیرات، انتقال سند | خرید کالا، خودرو، مسکن یا تجهیزات ضروری با امکان بازپرداخت اقساطی |

| سند و تضمین | معمولاً توافق کتبی کافی است؛ ممکن است قرارداد رسمی نیاز باشد | معمولاً نیازمند قرارداد رسمی، ضمانت یا رهن برای تضمین بازپرداخت |

| مزایا | انعطاف در انجام کار و پرداخت؛ مناسب برای پروژههای مشخص | مالکیت سریع کالا، بازپرداخت اقساطی، شفافیت سود و قیمت |

| معایب | نیازمند اثبات انجام کار و تعیین دقیق مدت و شرایط | قیمت نهایی ممکن است بالاتر باشد؛ نیازمند ثبت و تضمین بازپرداخت |

| نمونه در عمل | جعاله مسکن: تکمیل، تعمیر یا ساخت خانه با پرداخت اجرت پس از اتمام کار | مرابحه خرید کالا: خرید اقساطی ملک یا خودرو با قیمت تمامشده + سود |

تعریف وام جعاله در بانکداری اسلامی؛ نگاهی عمیق به مفهوم جعاله

در نظام بانکداری اسلامی، «جعاله» یکی از قراردادهای مهم و پرکاربرد است که بر پایه اصول شرعی و شفافیت در تبادل منافع شکل میگیرد. در پاسخ به پرسش وام جعاله چیست باید گفت در این نوع قرارداد، یک طرف که به او جاعل گفته میشود، متعهد میشود. در ازای انجام عملی مشخص، مبلغ یا اجرتی را به طرف دیگر یعنی عامل پرداخت کند. این عمل میتواند شامل فعالیتهایی مانند تعمیر، تکمیل یا ساخت یک پروژه باشد.

به طور سادهتر، وام جعاله مسکن زمانی کاربرد دارد که فردی قصد دارد هزینه تکمیل یا بازسازی خانه خود را تامین کند، اما نقدینگی کافی در اختیار ندارد. در چنین شرایطی، بانک بهعنوان جاعل وارد عمل شده و با پرداخت مبلغ مورد نیاز برای انجام عملیات ساختمانی، در پایان پروژه مبلغ وام را به همراه کارمزد توافقی از مشتری دریافت میکند.

از دید شرعی، جعاله یک قرارداد عهدی و مشروع است که برخلاف وام ربوی، بر اساس کار واقعی و نتیجه انجامشده منعقد میشود. به همین دلیل، بانکها از این روش برای تأمین مالی پروژههای واقعی و مولد مانند تعمیر، تکمیل، یا حتی انتقال سند ملک استفاده میکنند.

کاربردهای وام جعاله در ایران؛ از تعمیر خانه تا خدمات شخصی

وام جعاله یک ابزار مالی موثر برای بهبود شرایط زندگی است و مسیر تحقق پروژههای کوچک و بزرگ شخصی و خانوادگی را آسان میکند. در ادامه با کاربردهای مختلف وام جعاله در ایران، از تعمیر و تکمیل خانه گرفته تا خدمات شخصی، آشنا میشویم.

تعمیر منزل مسکونی؛ خانهای نو با کمترین فشار مالی

اگر قصد دارید خانه قدیمی خود را نونوار کنید، وام جعاله یکی از بهترین گزینههاست. با این وام میتوانید هزینههای مربوط به تعویض درب و پنجره، کفپوش، سرامیک، سیستم گرمایشی و نقاشی را پوشش دهید و خانهای تازه و زیباتر داشته باشید.

تکمیل تعمیرات خانه؛ از ایده تا اجرا

برای افرادی که تعمیرات اولیه خانه را انجام دادهاند و حالا به دنبال تکمیل نهایی هستند، وام جعاله بانک مسکن یک فرصت مناسب است. این وام میتواند هزینههای خرید وسایل و تجهیزات تکمیلی را پوشش دهد و پروژه شما را بدون وقفه جلو ببرد.

خرید منزل مسکونی؛ تسهیل مسیر خانهدارشدن

گروهی از متقاضیان که هنوز خانه خریداری نکردهاند، میتوانند از تسهیلات جعاله مسکن برای تامین بخشی از هزینه خرید منزل استفاده کنند.

خدمات شخصی و کوچک؛ تسهیلات برای پروژههای فردی

فراتر از تعمیر و خرید مسکن، وام جعاله در برخی بانکها برای پروژههای کوچک شخصی نیز کاربرد دارد؛ مانند خدمات پزشکی، تحصیلی یا تامین تجهیزات ضروری خانوادگی. این وامها با شرایط ساده و بهره مناسب، دسترسی به خدمات ضروری را آسان میکنند.

شرایط دریافت وام جعاله و مدارک مورد نیاز برای تعمیر یا بازسازی مسکن

اگر قصد دارید خانه خود را بازسازی یا تعمیر کنید، وام جعاله یکی از بهترین راهکارهای مالی برای تامین هزینههاست. اما قبل از اقدام، دانستن شرایط دریافت و مدارک موردنیاز اهمیت زیادی دارد تا فرایند درخواست و دریافت وام سریع و بدون مشکل پیش برود.

شرایط دریافت وام جعاله

برای دریافت وام جعاله، بانکها و مؤسسات اعتباری مجموعهای از شرایط را بررسی میکنند که شامل موارد زیر است:

۱. مالکیت ملک

متقاضی باید مالک قانونی واحد مسکونی مورد نظر باشد. سند مالکیت معتبر یا مدارک رسمی مشابه برای تایید مالکیت ضروری است. این شرط، اساس اعطای وام را تشکیل و تضمین میکند که وام صرف ملکی میشود که تحت مالکیت متقاضی است.

۲. اعتبارسنجی مشتری

بانکها سابقه اعتباری شما را بررسی میکنند تا توانایی بازپرداخت وام را ارزیابی کنند. نداشتن بدهی معوق و سابقه بانکی مناسب، یکی از اصلیترین معیارها برای تایید وام جعاله است.

۳. ارائه تضمین

برخی بانکها برای اطمینان از بازپرداخت وام، تضمینهای مالی درخواست میکنند. این تضمینها میتواند شامل سپرده بانکی، وثیقه ملک یا ضامنین معتبر باشد.

۴. ارزشگذاری ملک

مبلغ وام بر اساس ارزش ملک و هزینههای برآورد شده برای تعمیرات تعیین میشود. نرخ کارمزد و مدت بازپرداخت نیز با توافق متقاضی و بانک مشخص میشود.

مدارک مورد نیاز برای دریافت وام جعاله

تهیه دقیق مدارک، فرایند دریافت وام را کوتاهتر و راحتتر میکند. مدارک اصلی شامل موارد زیر هستند:

۱. سند مالکیت

اصل و تصویر تمام صفحات سند مالکیت ملک که حتماً به نام درخواستکننده تسهیلات باشد، الزامی است.

۲. پایان کار یا پروانه ساخت

ارائه اصل و تصویر پایان کار ساختمان جهت تایید وضعیت قانونی ملک ضروری است.

۳. قبض برق یا مستندات کد پستی

برای احراز کد پستی پلاک موضوع تسهیلات، قبض برق یا مدارک رسمی مشابه لازم است.

۴. کارت ملی و شناسنامه

اصل و تصویر کارت ملی و شناسنامه مالک یا مالکین تمام صفحات باید ارائه شود. همچنین ضامن یا ضامنین نیز مدارک شناسایی خود را ارائه کنند.

۵. مدارک شغلی و درآمد

مدارک شغلی و درآمد مالک مانند جواز کسب، فیش حقوقی یا مدارک مرتبط با منبع درآمد برای اثبات توانایی بازپرداخت وام ضروری است.

۶. وکالتنامه (در صورت وجود وکیل)

درصورتیکه متقاضی با وکیل اقدام میکند، ارائه اصل و تصویر وکالتنامه و مدارک شناسایی وکیل الزامی است.

۷. فرم درخواست تکمیل و امضا شده

تکمیل فرم درخواست وام جعاله با امضای متقاضی، آخرین مرحله برای تکمیل پرونده و تسهیل فرایند بررسی است.

مزایا و محدودیتهای وام جعاله از نگاه وامگیرندگان

وام جعاله یکی از راهکارهای محبوب برای تأمین هزینههای بهبود و تعمیرات خانه است که در میان مردم طرفداران زیادی پیدا کرده است. بااینحال، قبل از درخواست این وام، ضروری است که مزایا و محدودیتهای آن را بهدقت بررسی کنیم تا تصمیمی آگاهانه بگیریم.

مزایای وام جعاله؛ چرا این وام برای شما جذاب است؟

در این بخش با مزایای وام جعاله که میتواند کار شما را در دریافت وام آسانتر کند، آشنا میشوید.

سرعت دریافت و تسهیلات آسان

وام جعاله معمولاً فرایند نسبتاً کوتاهتری نسبت به وامهای دیگر دارد و افراد میتوانند در زمان کوتاهی مبلغ مورد نیاز خود را دریافت کنند.

بدون نیاز به وثیقه سنگین

یکی از مزیتهای مهم وام جعاله این است که در بسیاری از بانکها، نیازی به ارائه وثیقه سنگین یا پیچیده نیست و تنها مدارک شناسایی و مالکیت کافی است.

پوشش هزینههای مشخص مسکن

این وام برای مصارف خاص مسکن طراحی شده است و افراد میتوانند با اطمینان از اینکه مبلغ وام برای تعمیرات، بازسازی یا تکمیل خانه صرف میشود، برنامهریزی کنند.

نرخ سود قابلپیشبینی

نرخ سود و شرایط بازپرداخت وام جعاله معمولاً مشخص و شفاف است و این امر به وامگیرندگان کمک میکند تا برنامه مالی خود را بهتر مدیریت کنند.

محدودیتهای وام جعاله؛ نکاتی که قبل از درخواست باید بدانید

قبل از اقدام برای دریافت وام جعاله، بهتر است با محدودیتهای آن آشنا شوید.

محدودیت سقف و مبلغ وام

یکی از مهمترین محدودیتها، سقف تعیینشده برای وام است که ممکن است برای پروژههای بزرگ مسکونی کافی نباشد.

الزام به استفاده مشخص

وام جعاله تنها برای مصارف تعیینشده مسکن قابلاستفاده است و وامگیرندگان نمیتوانند آن را برای مصارف دیگر مانند خرید خودرو یا سفر استفاده کنند.

مراحل اداری و مدارک

اگرچه نسبت به برخی وامها آسانتر است، باز هم نیازمند ارائه مدارک دقیق و تایید بانک است که ممکن است کمی زمانبر باشد.

بازپرداخت محدودیت زمانی

وامگیرندگان باید بازپرداخت وام را در بازه زمانی مشخص انجام دهند و تاخیر در پرداخت ممکن است جریمه یا مشکل اعتباری ایجاد کند.

وام مرابحه چیست و چگونه سود آن محاسبه میشود؟

اگر تابهحال به فکر خرید کالایی بودهاید؛ اما پول نقد کافی نداشتید، وام مرابحه میتواند راهحل شما باشد. در این نوع وام، بانک یا مؤسسه مالی کالای مورد نظر شما را میخرد و بعد با یک سود مشخص و توافقی، آن را به شما میفروشد. به زبان ساده، شما میدانید که چه مبلغی را باید پرداخت کنید و بانک هم ریسک خود را مدیریت میکند؛ هیچ ابهامی در قیمت و سود وجود ندارد.

برای مثال، تصور کنید قصد خرید یک تلویزیون ۱۰ میلیونتومانی را دارید؛ اما نقدینگی کافی ندارید. بانک تلویزیون را خریداری و با اضافهکردن ۱۵ درصد سود، آن را ۱۱.۵ میلیون تومان به شما میفروشد. شما میتوانید این مبلغ را در ۱۲ قسط ماهانه پرداخت کنید. در این حالت قیمت اصلی کالا ۱۰ میلیون تومان، سود بانک ۱.۵ میلیون تومان و قیمت نهایی ۱۱.۵ میلیون تومان خواهد بود. این روش باعث میشود برنامهریزی مالی شما ساده باشد و دقیق بدانید چه مبلغی را و در چه زمانی باید پرداخت کنید.

کاربردهای مرابحه در بانکها؛ از خرید کالا تا تأمین سرمایه پروژهها

مرابحه یکی از ابزارهای مهم بانکداری اسلامی است که نقش کلیدی در تأمین مالی افراد، شرکتها و پروژههای اقتصادی دارد. این نوع وام، با شفافیت کامل در تعیین سود و قیمت نهایی، امکان برنامهریزی دقیق مالی را برای بانکها و مشتریان فراهم میکند. با مرابحه، میتوان نیازهای مختلف مالی را از خرید کالا تا تأمین سرمایه پروژههای بزرگ پوشش داد.

۱. خرید کالا با مرابحه؛ ساده و سریع

مرابحه به مشتریان امکان میدهد کالاهای مصرفی مورد نیاز خود را قسطی خریداری کنند. این روش بهویژه برای خرید تجهیزات اداری، لوازم خانگی و حتی خودرو بسیار کاربردی است و به افراد کمک میکند بدون فشار مالی، نیازهای فوری خود را تامین کنند.

۲. تأمین سرمایه برای پروژههای عمرانی و زیرساختی

بانکها و شرکتها میتوانند با استفاده از اوراق مرابحه، منابع مالی مورد نیاز پروژههای بزرگ مثل راهسازی، سدسازی یا پروژههای شهری را تامین کنند. این روش، ریسک سرمایهگذاری را کاهش داده و امکان جذب سرمایهگذاران با سود مشخص و قانونی را فراهم میکند.

۳. ابزار مطمئن برای سرمایهگذاران

یکی از مزایای مهم مرابحه، شفافیت در تعیین میزان سود است. سرمایهگذاران دقیقاً میدانند چه مقدار سود دریافت خواهند کرد، ازاینرو، این اوراق ابزاری مطمئن برای جذب سرمایه در بازارهای مالی داخلی و بینالمللی به شمار میآیند.

۴. تسهیل معاملات ارزی در بازارهای بینالمللی

مرابحه ارزی برای تبادلات مالی بین کشورهای اسلامی کاربرد دارد. این ابزار، به کاهش ریسکهای ارزی کمک کرده و امکان انجام معاملات قانونی و سودآور را در سطح بینالملل فراهم میکند، بدون آنکه قوانین شرعی یا مالی نقض شود.

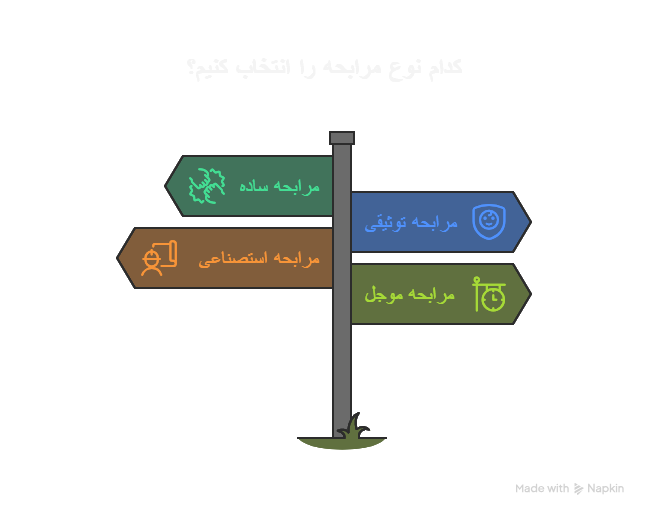

انواع مرابحه و ویژگیهای هر کدام

مرابحه انواع مختلفی دارد که هر یک ویژگیها و شرایط خاص خود را دارند. در ادامه، به بررسی انواع مرابحه و کاربردهای هر کدام میپردازیم.

۱. مرابحه ساده؛ خرید راحت، پرداخت آسان

در مرابحه ساده، فروشنده کالا را به قیمت تمام شده خود بهعلاوه یک سود مشخص به خریدار میفروشد. این نوع مرابحه، رایجترین و سادهترین شکل تسهیلات است که در آن، فرایند خرید و پرداخت کاملاً شفاف و مشخص است.

مثال: خرید یک خودرو از بانک بهصورت اقساطی.

۲. مرابحه توثیقی؛ تضمین کالا، امنیت بیشتر

مرابحه توثیقی نوعی وام است که در آن، خریدار کالا را خریداری کرده و سپس آن کالا را بهعنوان وثیقه به فروشنده میدهد. این روش به فروشنده این امکان را میدهد که در صورت عدم پرداخت اقساط توسط خریدار، کالا را پس بگیرد. بهعبارتدیگر، مرابحه توثیقی، نوعی ضمانت برای پرداخت بهحساب میآید.

مثال: خرید یک زمین و استفاده از آن زمین بهعنوان وثیقه برای دریافت وام.

۳. مرابحه استصناعی؛ خرید آینده، تولید امروز

مرابحه استصناعی در واقع خرید کالایی است که هنوز تولید نشده است. در این نوع وام، فروشنده تعهد میکند که کالایی را مطابق مشخصات معین تولید و به خریدار تحویل دهد.

مثال: پیشخرید یک آپارتمان در یک پروژه ساختمانی.

۴. مرابحه موجل؛ پرداخت با زمان بیشتر

مرابحه موجل بهنوعی از تسهیلات گفته میشود که در آن موعد پرداخت اقساط به تعویق میافتد. این روش بیشتر برای افرادی کاربرد دارد که نیاز به مهلت بیشتری برای پرداخت اقساط خود دارند. در این نوع مرابحه، خریدار میتواند بدون فشارهای مالی، اقساط را در مدتزمان بیشتری پرداخت کند.

مثال: خرید یک دستگاه صنعتی با پرداخت اقساط طولانیمدت.

۵. مرابحه مشروط؛ شرایط خاص، خرید اختصاصی

مرابحه مشروط نوعی مرابحه است که در آن فروشنده ممکن است شرطهایی را برای فروش کالا تعیین کند. این شرایط میتواند شامل نحوه استفاده از کالا، محدودیت در فروش آن به دیگران یا حتی الزام به استفاده از کالا در یک موقعیت خاص باشد.

مثال: فروش یک دستگاه تجهیزات پزشکی با شرط اینکه خریدار از آن فقط در یک بیمارستان خاص استفاده کند.

۶. مرابحه متصرفه؛ خرید مجدد، فروش دوباره

مرابحه متصرفه زمانی اتفاق میافتد که فروشنده کالایی را که قبلاً خریداری کرده است، به دیگری میفروشد. در این نوع مرابحه، فروشنده تنها نقش واسطه را ایفا میکند و کالا را به قیمت جدید به خریدار منتقل میکند.

مثال: خرید کالای دست دوم یا استفاده شده بهصورت مرابحه از یک فروشنده واسطه.

شرایط دریافت وام مرابحه در بانکهای ایرانی در ۱۴۰۴؛ راهنمای کامل برای متقاضیان

برای دریافت وام مرابحه، بانکها چند شرط اصلی و استاندارد را در نظر میگیرند که آشنایی با آنها میتواند روند درخواست وام را سادهتر کند:

۱. مدارک هویتی و مالی معتبر: ارائه مدارک شناسایی معتبر مانند کارت ملی و شناسنامه اولین قدم است. علاوه بر این، مدارک مالی؛ مانند فیش حقوقی، گردش حساب بانکی یا گواهی درآمد برای اثبات توان بازپرداخت وام لازم است.

۲. اعتبارسنجی بانکی دقیق: بانکها قبل از اعطای وام، اعتبارسنجی دقیقی از متقاضی انجام میدهند. این فرایند شامل بررسی سابقه تسهیلات، میزان بدهیهای جاری و توانایی مالی متقاضی است تا اطمینان حاصل شود بازپرداخت وام بهموقع انجام میشود.

۳. ضامن یا وثیقه معتبر: در بسیاری از موارد، ارائه ضامن معتبر یا وثیقه بانکی الزامی است. این وثایق میتوانند شامل سند ملکی، سپرده بانکی یا ضمانتنامه بانکی باشند که ریسک بانک را کاهش میدهند.

۴. هدف مشخص برای وام: وام مرابحه برخلاف برخی تسهیلات عمومی، برای خرید کالای مشخص یا تأمین نیاز معین اعطا میشود. به همین دلیل متقاضی باید هدف و کالا یا خدمت مورد نظر خود را به بانک اعلام کند.

مزایا و معایب وام مرابحه برای مشتریان

این وام بر پایه خرید و فروش کالا با قیمت معلوم و شفاف طراحی شده و با اصول شرع اسلامی کاملاً همخوانی دارد. اما مثل هر ابزار مالی دیگری، وام مرابحه نیز نقاط قوت و محدودیتهای خود را دارد که شناخت دقیق آنها به مشتریان کمک میکند تصمیم هوشمندانهتری بگیرند.

مزایای وام مرابحه برای مشتریان:

شرعی و بدون ربا:

بزرگترین مزیت وام مرابحه، انطباق کامل آن با اصول شریعت اسلامی است. این وام هیچ بهرهای ندارد و سود بانکی از محل فروش کالا یا دارایی مشخص و شفاف محاسبه میشود، بنابراین مشتریان مسلمان با خیال راحت میتوانند از آن استفاده کنند.

شفافیت و امنیت مالی:

قرارداد مرابحه کاملا شفاف است و مشتری میداند که چه مبلغی باید پرداخت کند و پشتوانه وام چه کالایی است. این شفافیت، امنیت مالی و اطمینان از صحت معاملات را برای مشتریان افزایش میدهد.

کاهش ریسک سرمایهگذاری:

وام مرابحه معمولاً با دارایی واقعی پشتوانه میشود؛ بنابراین ریسک این نوع وام در مقایسه با برخی دیگر از ابزارهای مالی کمتر است و مشتریان میتوانند با آسودگی خاطر وام خود را دریافت کنند.

جذب سرمایه و دسترسی آسان:

ازآنجاییکه وام مرابحه مورد تایید شرع است، سرمایهگذاران بیشتری به آن جذب میشوند و بانکها و موسسات مالی میتوانند با حجم بالاتری سرمایه برای تأمین مالی پروژهها و نیازهای مشتریان جذب کنند.

معایب وام مرابحه برای مشتریان:

پیچیدگی اجرایی:

فرایند اخذ و اجرای وام مرابحه ممکن است نسبت به سایر وامها پیچیدهتر باشد. بهویژه نظارتهای فقهی و الزام به رعایت دقیق قرارداد، باعث میشود مراحل دریافت وام طولانیتر و نیازمند دقت بیشتری باشد.

محدودیتهای قانونی و نظارتی:

در برخی کشورها، قوانین و مقررات خاصی برای انتشار وامهای مرابحه وجود دارد. این محدودیتها میتواند در عمل دسترسی مشتریان به این نوع وام را کاهش دهد یا شرایط دریافت آن را سختتر کند.

هزینههای احتمالی بالاتر:

از آنجا که وام مرابحه با دارایی واقعی و شفافیت کامل همراه است، هزینههای عملیاتی و مدیریتی بانکها ممکن است کمی بالاتر باشد و بخشی از این هزینهها به مشتری منتقل شود.

تفاوت جعاله و مرابحه چیست؟ بررسی کامل

اصطلاحات جعاله و مرابحه در بانکداری اسلامی بهوفور شنیده میشوند، اما بسیاری از مشتریان نمیدانند تفاوت واقعی این دو نوع عقد چیست. در ادامه بهصورت جامع به تفاوتهای هر کدام پرداخته و نکات مهم برای انتخاب مناسبترین وام را بررسی میکنیم.

ماهیت قرارداد؛ پاداش یا خرید؟

در ابتدا باید به ماهیت حقوقی این دو عقد توجه کنیم. جعاله یک قرارداد عهدی است؛ یعنی فردی (جاعل) تعهد میکند کاری را انجام دهد و در مقابل، مبلغ مشخصی به او پرداخت میشود. این عقد بیشتر مبتنی بر پاداش برای انجام کار است و موضوع آن انجام عملی مشخص است.

در مقابل، مرابحه عقدی مبتنی بر فروش است؛ در این حالت، فروشنده کالایی را به قیمت تمامشده بهعلاوه سود مشخص میفروشد؛ بنابراین، مرابحه ماهیت فروش دارد و تمرکز آن بر خرید و فروش کالا است.

موضوع قرارداد؛ کار یا کالا؟

موضوع اصلی قرارداد، یکی از مهمترین تفاوتهای جعاله و مرابحه است. در جعاله موضوع، انجام یک کار یا خدمت مشخص است؛ مانند ساخت، تعمیر یا تکمیل یک ملک. اما در مرابحه موضوع قرارداد، کالا یا ملکی است که پیش از فروش توسط بانک یا مؤسسه مالی خریداری شده و با سود مشخص به خریدار واگذار میشود.

پرداخت و بازپرداخت وام؛ چه تفاوتی دارد؟

پرداخت و بازپرداخت وام نیز در این دو عقد تفاوت اساسی دارد. در جعاله، پرداخت مبلغ به عامل پس از انجام کار صورت میگیرد و معمولاً بازپرداخت بهصورت یکجا یا طبق توافق انجام میشود. در مرابحه، خریدار اقساط یا مبلغ کل کالا را به فروشنده (بانک) میپردازد و سود مشخص و قانونی به آن اضافه میشود. به همین دلیل، مرابحه شباهت بیشتری به وام خرید با تضمین کالاست تا پاداش برای انجام کار.

جعاله یا مرابحه؟ انتخاب بر اساس نیاز و شرایط بانک

اگر هدف شما تأمین مالی برای انجام کاری مشخص مثل تکمیل خانه یا پروژهای مشخص است، وام جعاله مناسبتر است. این نوع وام بیشتر برای متقاضیانی که نیاز فوری به تکمیل کار دارند کاربرد دارد و پرداخت آن پس از انجام کار انجام میشود. اما اگر هدف شما خرید کالا یا ملک با شرایط بانکی مشخص و بازپرداخت اقساطی است، وام مرابحه گزینه بهتری است. بانکها اغلب مرابحه را برای افرادی که قصد خرید اقساطی دارند و میخواهند مالکیت سریعاً منتقل شود، پیشنهاد میکنند. در بسیاری از موارد، میتوان از این سازوکار برای دریافت وام فوری ۲۰۰ میلیونی نیز استفاده کرد.

فرق وام جعاله با مرابحه در عمل؛ مثالهای واقعی

در وام جعاله مسکن، متقاضی برای تکمیل، تعمیر یا ساخت بخشی از خانه قرارداد میبندد. بانک یا مؤسسه مالی مبلغ مشخصی را بهعنوان اجرت یا پاداش پس از انجام کار به عامل پرداخت میکند. این نوع وام بیشتر ماهیت خدماتی و پروژهای دارد و نیازمند تعیین دقیق مدتزمان و شرایط انجام کار است. در وام مرابحه خرید کالا، بانک ابتدا کالای مورد نظر مشتری را خریداری و سپس با سود مشخص به خریدار واگذار میکند. بازپرداخت معمولاً اقساطی و با سود معلوم انجام میشود و مالکیت کالا از ابتدا به خریدار منتقل میشود. این وام بیشتر برای خرید مسکن، خودرو یا تجهیزات ضروری استفاده میشود.

سخن آخر

در این مقاله دیدیم که فرق وام جعاله با مرابحه در نوع عقد، هدف استفاده و نحوه پرداخت آنهاست. وام جعاله معمولاً برای انجام خدماتی مانند تعمیر یا بازسازی کاربرد دارد، درحالیکه وام مرابحه بیشتر برای خرید کالا یا سرمایهگذاری استفاده میشود. هر دو از عقود اسلامی هستند؛ اما تفاوتهایی در سود، بازپرداخت و شرایط اجرایی دارند. در نهایت، انتخاب بین جعاله و مرابحه باید بر اساس نیاز واقعی فرد و نوع هزینهای که قصد تأمین آن را دارد انجام شود.

سوالات متداول

- وام جعاله بیشتر برای چه نوع هزینههایی استفاده میشود؟

وام جعاله معمولاً برای خدماتی مثل تعمیر خانه، بازسازی یا انجام کارهای فنی و خدماتی به کار میرود و متقاضی باید هدف مشخصی برای خرج وام داشته باشد. - وام مرابحه برای چه کسانی مناسبتر است؟

مرابحه گزینه خوبی برای افرادی است که قصد خرید کالا، خودرو یا تجهیزات دارند، چون بانک کالا را میخرد و با سود مشخص به متقاضی میفروشد. - آیا نرخ سود جعاله و مرابحه با هم تفاوت دارد؟

بله، معمولاً سود مرابحه کمی بالاتر است چون جنبه خرید و فروش دارد، در حالیکه جعاله بیشتر برای خدمات است و نرخ سود کمتری دارد. - دریافت کدام وام سادهتر است؛ جعاله یا مرابحه؟

در بیشتر بانکها، دریافت وام جعاله سادهتر و سریعتر انجام میشود، اما مرابحه ممکن است به بررسی دقیقتر مدارک و هدف خرید نیاز داشته باشد. - برای خرید لوازم خانگی بهتر است جعاله بگیرم یا مرابحه؟

برای خرید لوازم خانگی، مرابحه گزینه مناسبتری است چون مخصوص خرید کالا طراحی شده و شرایط بازپرداخت آن معمولاً منعطفتر است.