حسابهای بانکی بخش جداییناپذیری از زندگی مالی هر فرد و کسبوکار در ایران هستند. اما آیا تابهحال فکر کردهاید که کدام نوع حساب بانکی میتواند بیشترین سود را برای شما داشته باشد؟ از حسابهای جاری برای انجام معاملات روزمره گرفته تا حسابهای پسانداز و قرضالحسنه برای حفظ سرمایه و دریافت وام بدون بهره، هر کدام ویژگیها و مزایای خاص خود را دارند. در این مقاله از دیجیشهر قصد داریم شما را با انواع حساب بانکی در ایران، تفاوتها و کاربردهای هر یک آشنا کنیم تا بتوانید تصمیمی هوشمندانه و متناسب با نیازهای مالی خود بگیرید.

انواع حساب بانکی در ایران؛ کدام حساب مناسب شماست؟

وقتی پای مدیریت پول و سرمایهگذاری به میان میآید، انتخاب حساب بانکی مناسب میتواند تفاوت بزرگی ایجاد کند. دانستن اینکه انواع حساب بانکی چیست و کاربرد هر کدام به شما کمک میکند بهترین تصمیم را بر اساس نیازهای مالی خود بگیرید. پس در ادامه با ما همراه باشید تا با انواع حساب بانکی در ایران آشنا شوید.

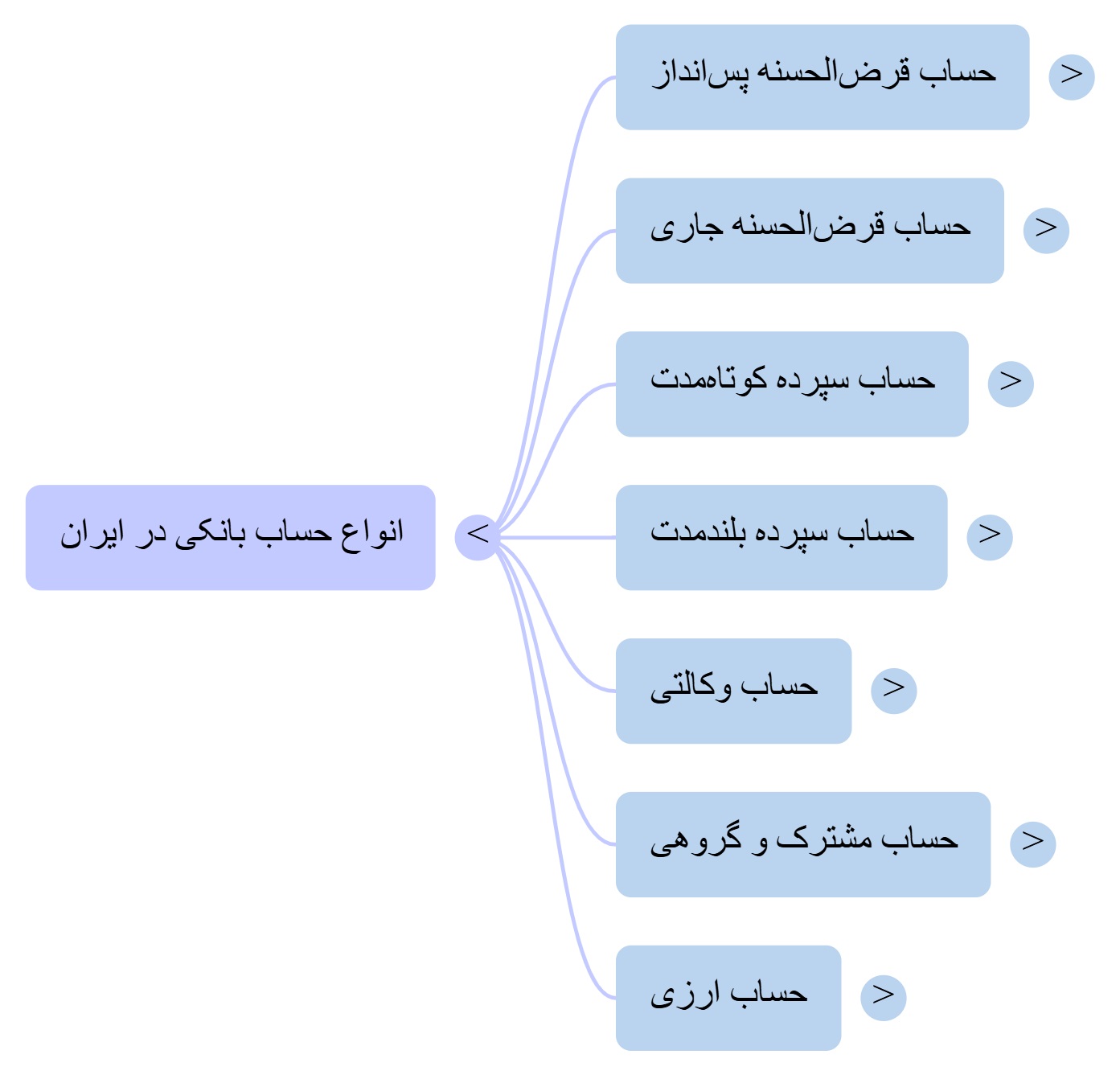

حساب قرضالحسنه پسانداز؛ بهترین گزینه برای پسانداز امن

حساب قرضالحسنه پسانداز یکی از پرطرفدارترین حسابهای بانکی در ایران است که با هدف ایجاد پساندازی امن و بدون ریسک طراحی شده است. این نوع حساب معمولاً به افرادی که به دنبال حفظ سرمایه هستند و نمیخواهند به آن دست بزنند، پیشنهاد میشود. سود خاصی در این حسابها وجود ندارد و عمدتاً هدف از این حسابها کمک به امور خیریه یا بهبود شرایط مالی افراد نیازمند است.

در این حساب، پول شما بهعنوان قرض به بانک داده میشود و بانک از آن برای ارائه تسهیلات به دیگران استفاده میکند؛ بنابراین، اگر به دنبال پسانداز بدون ریسک هستید، این حساب برای شما مناسب است. در برخی از بانکها میتوانید تسهیلات یا وامهای قرضالحسنه با نرخ بهره کم دریافت کنید. اگر بخواهید از این حساب وام بگیرید، معمولاً بانک شرایط خاصی مانند طول مدتزمان نگهداری مبلغ در حساب یا سقف مبلغ قابل قرضدهی را تعیین میکند.

مزایا:

- امنیت بالا برای پساندازهای کوچک و متوسط

- امکان دریافت وامهای قرضالحسنه با شرایط آسان

- مدیریت ساده و بدون پیچیدگی

معایب:

- سود ناچیز یا بدون سود

- محدودیت در برداشتهای فوری و تعداد تراکنشها

حساب قرضالحسنه جاری؛ آزادی برداشت بدون دردسر

حساب قرضالحسنه جاری، برخلاف حساب پسانداز، این امکان را به شما میدهد که هر زمان که خواستید بهراحتی پول خود را برداشت کنید. این نوع حساب بیشتر برای افرادی مناسب است که نیاز به دسترسی فوری و بدون محدودیت به وجوه خود دارند. در این حساب شما میتوانید از خدماتی مانند صدور چک، انتقال وجه و پرداخت قبوض استفاده کنید.

یکی از ویژگیهای مهم این حساب این است که هیچ محدودیتی برای برداشت از حساب شما وجود ندارد. علاوه بر این، به دلیل ماهیت جاری بودن این حساب، معمولاً هزینههای جاری بالاتری نسبت به حسابهای پسانداز دارد. از آنجا که این نوع حساب از نظر سوددهی نسبت به حسابهای سپردهگذاری کمتر است، بیشتر بهعنوان یک حساب عملی برای انجام تراکنشهای روزانه مورد استفاده قرار میگیرد.

مزایا:

- امکان صدور چک و انجام تراکنشهای روزمره

- مناسب کسبوکارها و افراد فعال مالی

معایب:

- سود بسیار کم یا صفر

- مدیریت حساب نیازمند دقت بالاست

حساب سپرده کوتاهمدت؛ سود سریع با انعطاف بالا

حساب سپرده کوتاهمدت برای افرادی مناسب است که قصد دارند در مدتزمان کوتاهتری نسبت به حسابهای بلندمدت از سود سپرده خود استفاده کنند. از طریق این حساب میتوانید با سپردهگذاری مبلغی مشخص برای مدت زمانی کوتاه (معمولاً از یک ماه تا شش ماه)، از سود معقولی بهرهمند شوید. یکی از ویژگیهای مثبت این نوع حساب این است که شما میتوانید بهراحتی سپرده خود را برداشت کرده یا تمدید کنید، بهخصوص برای افرادی که نمیخواهند وجه خود را برای مدت طولانی قفل کنند.

در این حساب، سود به طور معمول بالاتر از حسابهای قرضالحسنه پسانداز است، ولی هنوز هم نسبت به حسابهای بلندمدت به میزان کمتری تعلق میگیرد. همچنین، سپردهگذاران میتوانند بدون نگرانی از هزینههای بالای برداشت یا تغییرات نرخ بهره، در مدتزمان کوتاه سود خوبی کسب کنند.

مزایا:

- سود بیشتر نسبت به حسابهای قرضالحسنه

- امکان برداشت بعد از مدت مشخص

معایب:

- سود کمتر از سپردههای بلندمدت

- برداشت زودهنگام ممکن است باعث کاهش سود شود

حساب سپرده بلندمدت؛ بهترین انتخاب برای سرمایهگذاری مطمئن

حساب سپرده بلندمدت مناسب برای افرادی است که میخواهند سرمایه خود را برای مدت طولانی (معمولاً یک سال یا بیشتر) در بانک نگه دارند و در ازای آن سود بالاتری نسبت به حسابهای کوتاهمدت بگیرند. این نوع حساب بیشتر برای افرادی مناسب است که به دنبال رشد مالی بلندمدت و مطمئن هستند و نیازی به دسترسی فوری به پول خود ندارند. سود این حسابها معمولاً بهصورت سالانه یا در پایان یک دوره سپردهگذاری پرداخت میشود.

یکی از نکات مهم درباره حسابهای سپرده بلندمدت این است که اگر قبل از پایان مدت قرارداد بخواهید از پول خود برداشت کنید، ممکن است سود کمتری دریافت کنید یا حتی به طور کامل از سود محروم شوید؛ بنابراین، اگر به دنبال سرمایهگذاری امن و با بازدهی مناسب در بلندمدت هستید، این حساب بهترین گزینه برای شما خواهد بود.

مزایا:

- سود قابلتوجه و بیشتر از حسابهای کوتاهمدت

- مناسب برای برنامهریزی مالی بلندمدت

معایب:

- پول تا پایان مدت تعیینشده قابلبرداشت نیست

- انعطاف کم در مواقع اضطراری

حساب وکالتی؛ راهکاری امن برای مدیریت مالی توسط نماینده قانونی

حساب وکالتی یک راهکار مطمئن برای کسانی است که میخواهند مدیریت مالی خود را به فرد دیگری بسپارند، اما همچنان کنترل و شفافیت کامل داشته باشند. در این نوع حساب، صاحب اصلی حساب به نماینده قانونی یا وکیل خود اجازه میدهد تا امور مالی مثل واریز، برداشت یا پرداخت قبوض را بهجای او انجام دهد. این حساب بهویژه برای افرادی که فرصت یا توانایی پیگیری روزانه حسابهای بانکی خود را ندارند بسیار کاربردی است، چون به آنها کمک میکند با خیال راحت امور مالیشان را در دسترس و امن نگه دارند.

مزایا:

- مدیریت حساب توسط نماینده قانونی

- مناسب افرادی که خودشان نمیتوانند تراکنشها را انجام دهند

معایب:

- نیاز به انتخاب و اعتماد به وکیل یا نماینده

- پیچیدگیهای حقوقی در صورت سوءتفاهم

حساب مشترک و گروهی؛ مدیریت پول خانوادگی یا گروهی

حساب مشترک و گروهی به شما این امکان را میدهد که به طور مشترک با خانواده، دوستان یا همکاران خود یک حساب باز کنید و هزینهها و درآمدهای خود را گروهی مدیریت کنید. این نوع حساب بهویژه برای کسانی که به دنبال ایجاد یک بودجه مشترک برای پروژههای گروهی، مخارج خانوادگی یا حتی سفرهای مشترک هستند بسیار مناسب است.

برای مثال، یک گروه از همکاران میتوانند برای هزینههای کاری یا سرمایهگذاری مشترک این حساب را باز کنند. یکی از ویژگیهای مفید حسابهای گروهی این است که اعضای مختلف میتوانند دسترسی به آن داشته باشند و تراکنشها را بهصورت گروهی مدیریت کنند.

مزایا:

- دسترسی همزمان چند نفر به حساب

- مدیریت آسان هزینههای مشترک

معایب:

- اختلافنظر بین اعضا ممکن است باعث مشکلات شود

- ریسک برداشت غیرمجاز توسط یکی از اعضا

حساب ارزی؛ نگهداری و معامله پول خارجی در ایران

با افتتاح حساب ارزی میتوانید پولهای خارجی را در ایران نگهداری کرده و یا تراکنشهای ارزی انجام دهید. این نوع حساب برای افرادی مناسب است که نیاز به مدیریت ارزهای خارجی دارند، مانند افرادی که در تجارت بینالمللی فعالیت دارند یا به طور مرتب به خارج از کشور سفر میکنند. حساب ارزی به شما این امکان را میدهد که پول خود را بهصورت ارزهای خارجی مانند دلار، یورو، یا پوند در بانک نگهداری کنید و در صورت نیاز، بهراحتی آن را برداشت یا تبدیل کنید. در این حسابها، بانکها معمولاً برای نگهداری ارزهای خارجی کمیسیون و هزینههای مربوطه را دریافت میکنند.

مزایا:

- امکان انجام تراکنشهای بینالمللی

- محافظت از سرمایه در برابر نوسانات ارزی داخلی

معایب:

- کارمزد بالاتر برای تراکنشها

- نوسان ارزش ارز ممکن است ریسک ایجاد کند

فرق انواع حساب بانکی؛ چه چیزی هر حساب را متمایز میکند؟

آشنایی با انواع حساب بانکی یکی از مهمترین قدمها برای مدیریت مالی هوشمندانه است. هر حساب بانکی ویژگیها و کاربرد خاص خود را دارد و انتخاب درست آن میتواند به شما کمک کند پولتان را بهتر مدیریت کنید و برنامهریزی مالی مناسبی داشته باشید. در ادامه، شما را با تفاوت انواع حساب بانکی و ویژگیهای کلیدی هر یک آشنا میکنیم.

تفاوت در نرخ سود؛ کدام حساب سود بیشتری دارد؟

یکی از اصلیترین تفاوتها بین انواع حساب بانکی نرخ سود آنها است. حسابهای قرضالحسنه پسانداز معمولاً سود کمتری نسبت به حسابهای سرمایهگذاری کوتاهمدت یا بلندمدت دارند، اما ریسک آنها بسیار پایین است و برای پسانداز امن مناسب هستند.

حسابهای سرمایهگذاری مانند سپردههای مدتدار، با نرخ سود بالاتر، گزینه خوبی برای کسانی است که میخواهند پول خود را به مدت مشخصی در بانک نگه دارند و درعینحال سود مناسبی دریافت کنند؛ بنابراین، اگر هدف شما رشد سرمایه است، حسابهای سپرده بلندمدت انتخاب بهتری هستند.

برای افرادی که به دنبال تسهیلات و وام هستند، دریافت وام دیجیشهر میتواند یکی از مهمترین راهکارهای مالی باشد. دیجیشهر معمولاً گزینههای متعددی برای گرفتن وام خرید کالا دارد که میتوانید متناسب با وضعیت خود انتخاب کنید.

تفاوت در قابلیت برداشت و واریز؛ انعطاف حسابها چگونه است؟

انعطاف در برداشت و واریز نیز یکی دیگر از تفاوتهای مهم بین حسابهاست. حسابجاری و قرضالحسنه پسانداز امکان واریز و برداشت روزمره را به شما میدهند و مناسب هزینههای روزانه هستند. اما سپردههای مدتدار محدودیتهایی در برداشت دارند و معمولاً پیش از موعد، سود کامل به شما تعلق نمیگیرد. اگر به دنبال آزادی در مدیریت پولتان هستید، حسابجاری بهترین گزینه است، اما اگر میخواهید سرمایهتان برای مدتی حفظ شود، سپردههای مدتدار مناسبتر هستند.

تفاوت در هدفگذاری حسابها؛ پسانداز، سرمایهگذاری یا هزینه روزمره؟

هر حساب بانکی برای هدف خاصی طراحی شده است. حسابهای قرضالحسنه پسانداز برای جمعآوری پساندازهای کوچک و امنیت مالی مناسب هستند، حسابجاری برای پرداخت و دریافت روزانه و هزینههای روزمره کاربرد دارد و سپردههای سرمایهگذاری برای افزایش سرمایه و کسب سود طراحی شدهاند.

مالیات گردش حساب چیست؟

مالیات گردش حساب ۱۴۰۴، مالیاتی است که بر اساس تراکنشهای مالی یک حساب بانکی بررسی میشود. منظور از گردش حساب، مجموع واریزها و برداشتها در یک بازه زمانی مشخص است. مالیات زمان به یک حساب تعلق میگیرد که گردش آن بالا یا غیرعادی باشد و میتواند باعث شود سازمان مالیاتی منبع پول، نوع فعالیت و دلیل تراکنشها را بررسی کند. اگر ثابت شود این گردشها ناشی از فعالیت اقتصادی است، احتمال دارد، برای آن مالیات تعیین شود.

حسابهای مناسب سرمایهگذاری؛ کدام حساب پول شما را بیشتر رشد میدهد؟

آیا میخواهید از پول حساب بانکیتان کار کنید و سود بالا دریافت کنید؟ انتخاب حساب مناسب سرمایهگذاری میتواند تفاوت بزرگی ایجاد کند. حسابهایی وجود دارند که با سود روزشمار یا ماهشمار، ارزش سرمایه شما را بهمرورزمان افزایش میدهند و مسیر مالی شما را هدفمند میکنند.

حساب بانکی با سود ماهشمار؛ بهترین انتخاب برای رشد سرمایه

اگر هدف شما رشد سرمایه است، حسابهایی با سود روزشمار یا ماهشمار بهترین گزینه هستند. این نوع حسابها نرخ سود مشخص و شفاف دارند و بهصورت روزانه یا ماهانه سودتان را محاسبه میکنند. با انتخاب این حساب، پول شما همزمان با سپردهگذاری رشد میکند و میتوانید سرمایهگذاری کوتاهمدت یا بلندمدت را با اطمینان بیشتری مدیریت کنید.

| بانک | نوع حساب | شیوه محاسبه سود | نرخ سود تقریبی | ویژگی شاخص |

| آینده | سپرده کوتاهمدت عادی | ماهشمار | ۱۰ تا ۱۵٪ | برداشت آزاد، بدون جریمه |

| ملی | سپرده کوتاهمدت عادی | ماهشمار | ۱۰ تا ۱۵٪ | اتصال به کارت بانکی و اینترنت بانک |

| صادرات | سپرده سرمایهگذاری کوتاهمدت | ماهشمار | حدود ۱۲٪ | برداشت آزاد، بدون جریمه |

| ملت | سپرده کوتاهمدت عادی | ماهشمار | ۱۰ تا ۱۵٪ | خدمات همراهبانک و برداشت سریع |

| شهر | سپرده کوتاهمدت ویژه | ماهشمار | بیش از کوتاهمدت عادی | مناسب سرمایه در گردش، طرحهای ویژه |

حساب بانکی با سود روزشمار یا ماهشمار؛ بهترین انتخاب برای رشد سرمایه

اگر هدف شما رشد سرمایه است، حسابهایی با سود روزشمار یا ماهشمار بهترین گزینه هستند. این نوع حسابها نرخ سود مشخص و شفاف دارند و بهصورت روزانه یا ماهانه سودتان را محاسبه میکنند. با انتخاب این حساب، پول شما همزمان با سپردهگذاری رشد میکند و میتوانید سرمایهگذاری کوتاهمدت یا بلندمدت را با اطمینان بیشتری مدیریت کنید.

حسابهایی با قابلیت دستهچک؛ مدیریت راحت تراکنشهای بزرگ

اگر نیاز به انجام تراکنشهای بزرگ دارید و به دستهچک برای پرداختها و دریافتها نیاز دارید، باید حسابی را انتخاب کنید که این ویژگی را داشته باشد. حسابهای جاری معمولاً برای کسانی که از چک استفاده میکنند طراحی شدهاند. با این حسابها، میتوانید بهراحتی پول برداشت کنید و پرداختهای خود را با چک انجام دهید. این نوع حسابها همچنین برای کسانی که میخواهند معاملات تجاری خود را با ابزارهای مالی معتبر مدیریت کنند، گزینهای مناسب بهحساب میآید.

برای گرفتن وام چه حسابی نیاز است؟

اگر به دنبال گرفتن وام از بانک هستید، معمولاً داشتن یک حساب فعال و معتبر ضروری است. برای دریافت وام، باید حسابی داشته باشید که نشاندهنده وضعیت مالی شما باشد. حسابهای جاری یا پسانداز که تراکنشهای منظم و مناسبی در آن انجام میدهید، میتوانند شانس شما را برای گرفتن وام بیشتر کنند. بانکها معمولاً به تاریخچه تراکنشها و موجودی حساب شما توجه دارند.

فرق انواع حساب بانکی؛ انتخابی هوشمندانه برای مدیریت بهتر پول

هر نوع حساب ویژگیها و مزایای خاص خودش را دارد و شناخت دقیق آنها کمک میکند انتخابی متناسب با نیازهای شخصی یا تجاری خود داشته باشیم. برخی حسابها برای پسانداز و دریافت سود مناسباند، برخی دیگر برای انجام تراکنشهای روزمره یا استفاده از دستهچک کاربرد دارند، و بعضی حسابها بهصورت مشترک یا حتی ارزی برای مدیریت بهتر منابع مالی طراحی شدهاند. در ادامه، فرق انواع حساب بانکی را بررسی میکنیم تا تصمیمگیری سادهتر شود.

| نوع حساب | کاربرد اصلی | سود بانکی | امکان دستهچک | دسترسی به وجه | مناسب برای | توضیحات تکمیلی |

| حساب قرضالحسنه پسانداز | پسانداز و امور روزمره | ندارد (فقط جوایز احتمالی) | خیر | آنی | افراد عادی | سادهترین نوع حساب برای مدیریت هزینههای روزانه |

| حساب قرضالحسنه جاری | پرداخت و دریافت با دستهچک | ندارد | بله | آنی | تجار و کسبوکارها | برای معاملات مالی بزرگ و رسمی پرکاربرد است |

| حساب سپرده کوتاهمدت | سرمایهگذاری با دسترسی سریع | دارد (کمتر از بلندمدت) | خیر | سریع (کارت/اینترنت) | افرادی که سود کم ولی نقدشوندگی بالا میخواهند | سود روزشمار و دسترسی آسان به موجودی |

| حساب سپرده بلندمدت | سرمایهگذاری بلندمدت | سود بیشتر | خیر | محدود (طبق قرارداد) | افرادی که به پول فوری نیاز ندارند | مناسب برای سرمایهگذاری مطمئن با سود بالاتر |

| حساب مشترک و گروهی | مدیریت مالی چند نفر | بسته به نوع حساب | بسته به نوع حساب | بسته به توافق | خانوادهها یا شرکا | با امضای مشترک اعضا امکان برداشت وجود دارد |

| حساب وکالتی | مدیریت توسط نماینده قانونی | بسته به نوع حساب | بسته به نوع حساب | بسته به توافق | افراد ناتوان یا کسانی که نیاز به نماینده دارند | وکیل با اجازه رسمی میتواند حساب را مدیریت کند |

| حساب ارزی | نگهداری ارز خارجی (دلار، یورو…) | بسته به نوع ارز و مقررات | خیر | طبق قوانین ارزی | تجار، مسافران، سرمایهگذاران | برای افرادی که درآمد یا هزینههای ارزی دارند مناسب است |

انتخاب بهترین حساب بانکی بر اساس نیاز شما

انتخاب بهترین حساب بانکی بستگی به نیازها و وضعیت مالی شما دارد. هر نوع حساب مزایای خاص خود را دارد و میتواند به شما در مدیریت بهتر پول و رشد سرمایه کمک کند. در ادامه انواع حسابهای بانکی را متناسب با نیاز هر گروه بررسی میکنیم تا انتخاب راحت و درست داشته باشید.

حساب مناسب دانشجویان و جوانان؛ ساده و انعطافپذیر

برای دانشجویان و جوانان که به دنبال حسابی ساده و بدون پیچیدگی هستند، معمولاً حسابهای جاری و پسانداز ساده مناسبتر هستند. چون بهراحتی مدیریت میشوند و نیازی به موجودی بالا ندارند. این حسابها معمولاً هزینههای کارمزد کمتری دارند و انعطافپذیری لازم برای انتقال و دریافت پول را فراهم میکنند. بهعلاوه، برخی از بانکها برای این گروه تخفیفها یا خدمات ویژهای مانند اعطای کارت اعتباری کوچک و تسهیلات بدون بهره برای شروع به کار میدهند.

حسابهای مناسب بازنشستگان و کارمندان؛ امنیت و سود پایدار

افرادی که به دنبال ثبات و امنیت هستند، مانند بازنشستگان یا کارمندان، بهتر است حسابهایی مانند حساب قرضالحسنه پسانداز، حساب سپرده بلندمدت و حساب سرمایهگذاری کوتاهمدت را انتخاب کنند. این حسابها معمولاً نرخ بهره ثابت و مناسبی دارند که به شما امکان میدهد درآمد ثابت و ثابتی از پساندازهای خود دریافت کنید. همچنین، برخی از این حسابها برای بازنشستگان مزایای خاصی مانند عدم اخذ کارمزد یا دسترسی به خدمات مالی اضافی مانند مشاوره رایگان دارند.

حسابهای مناسب کسبوکارهای کوچک و بزرگ؛ مدیریت حرفهای پول

حسابهای کسبوکاری معمولاً شامل حسابجاری شرکتی، حساب سپرده ویژه کسبوکار و حساب قرضالحسنه ویژه شرکتها هستند و امکان دریافت وامهای سریع و در دسترس را نیز دارند که میتواند برای گسترش کسبوکار یا مدیریت هزینهها مفید باشد.

این حسابها امکاناتی مانند انتقال سریع وجه، گزارشدهی مالی دقیق، و دسترسی به خدمات بانکی ویژه برای کسبوکارها را فراهم میکنند.

حسابهای مناسب سرمایهگذاران؛ رشد سرمایه با کمترین ریسک

اگر به دنبال رشد سرمایه خود با کمترین ریسک هستید، سپرده سرمایهگذاری بهترین گزینه برای شما خواهند بود. با این حسابها میتوانید به طور مستقیم در بازارهای مالی سرمایهگذاری کنید و از سودهای قابل توجه بهرهمند شوید. در این نوع حسابها، بانکها معمولاً گزینههای مختلفی برای سرمایهگذاری دارند که به شما اجازه میدهد ریسکها را کنترل کرده و پورتفوی (Portfolio) سرمایهگذاری خود را متنوع کنید.

همچنین، اگر شما والدین هستید و میخواهید برای فرزند خود حسابی افتتاح کنید، میتوانید با افتتاح حساب بانکی برای کودکان، زمینهای را برای آموزش و مدیریت مالی از سنین پایین فراهم کنید. این حسابها معمولاً بهصورت ویژه برای کودکانی که هنوز به سن قانونی نرسیدهاند طراحی شدهاند و شما میتوانید مدیریت مالی آینده فرزندتان را از همین حالا شروع کنید.

کدام بانک، کدام حساب؟ بررسی حسابها در بانکهای مختلف

برای انتخاب بهترین حساب بانکی، باید دقت کنیم که نیازهای مالی و هدف ما از افتتاح حساب چیست. هر بانک ویژگیها و خدمات خاص خود را دارد که میتواند برای هر فردی متفاوت باشد. در این مطلب قصد داریم برخی از بانکهای معتبر را معرفی کنیم و بهترین حسابها را برای شما بررسی کنیم.

۱. بانک ملی؛ حسابهای بانکی با نرخ سود جذاب

حسابهای بانکی بانک ملی، بهویژه حسابهای پسانداز و جاری، به دلیل نرخ سود مناسب و خدمات متنوع، گزینهای محبوب برای بسیاری از افراد هستند. حسابهای کوتاهمدت و بلندمدت این بانک به طور ویژهای برای افرادی که به دنبال سرمایهگذاریهای کمریسک هستند، مناسب است. در میان حسابها، حساب پسانداز ممتاز این بانک بهویژه برای کسانی که به دنبال سود بالا در ازای نگهداری پول هستند، بهترین انتخاب به شمار میآید.

۲. بانک ملت؛ حسابهای ارزی با کارمزد پایین

اگر قصد دارید بهصورت بینالمللی تراکنشهای مالی انجام دهید، حسابهای ارزی بانک ملت انتخاب مناسبی برای شما خواهند بود. این بانک با ارائه خدمات ارزی و کمترین کارمزد، میتواند به شما کمک کند تا بدون دغدغه هزینههای اضافی، پول خود را منتقل کنید. از میان حسابها، حساب ارزی بانک ملت برای افرادی که نیاز به نگهداری ارزهای خارجی دارند، بهترین انتخاب است.

۳. بانک پاسارگاد؛ حسابهای ویژه برای مشتریان VIP

بانک پاسارگاد با تمرکز بر خدمات خاص برای مشتریان ویژه، به یکی از انتخابهای محبوب برای سرمایهگذاریهای بلندمدت تبدیل شده است. این بانک علاوه بر ارائه حسابهای بلندمدت با سود جذاب، خدماتی نظیر حسابهای جاری بدون کارمزد را نیز برای مشتریان VIP خود در نظر گرفته است. از بین گزینههای مختلف، حسابجاری ویژه بانک پاسارگاد بهویژه برای کسانی که به دنبال دسترسی به تسهیلات و خدمات اختصاصی هستند، گزینه مناسبی خواهد بود.

۴. بانک صادرات؛ حسابهای بانکی مناسب برای پسانداز

اگر به دنبال حسابی برای پسانداز و بهرهمندی از سود بلندمدت هستید، حسابهای پسانداز بانک صادرات میتواند انتخاب مناسبی باشد. این بانک با ارائه حسابهایی که نرخ سود آنها در مقایسه با دیگر بانکها رقابتی است، به شما این امکان را میدهد که بهراحتی پول خود را پسانداز کنید. بهترین حساب این بانک حساب پسانداز بلندمدت بانک صادرات است که نرخ سود مناسبی در ازای مدتزمان نگهداری پول دارد.

۵. بانک سامان؛ حسابهای آنلاین با دسترسی آسان

بانک سامان بهعنوان یکی از پیشتازان خدمات دیجیتال در بانکداری، حسابهای آنلاین و کارتهای اعتباری خود را برای دسترسی سریع و آسان به خدمات مالی معرفی کرده است. برای افرادی که میخواهند حسابی با دسترسی آنلاین و بدون نیاز به مراجعه حضوری داشته باشند، حساب آنلاین بانک سامان بهترین گزینه است. این حساب به شما این امکان را میدهد که تمام تراکنشهای مالی خود را بهصورت آنلاین انجام دهید.

سخن آخر

در این مقاله تلاش کردیم انواع حساب بانکی در ایران را بررسی کنیم و کاربرد و تفاوت هر کدام را توضیح دهیم. همانطور که دیدیم، هر نوع حساب از حسابجاری گرفته تا پسانداز و سپردههای مدتدار ویژگیهای خاص خود را دارد و انتخاب درست آن میتواند تأثیر زیادی بر مدیریت مالی افراد و کسبوکارها بگذارد.

سوالات متداول

- تفاوت اصلی حسابجاری و حساب پسانداز چیست؟

حسابجاری بیشتر برای دریافت دستهچک و انجام تراکنشهای روزانه کاربرد دارد، درحالیکه حساب پسانداز برای نگهداری پول و دریافت سود طراحی شده است. - کدام نوع حساب بانکی برای دانشجویان یا افراد عادی مناسبتر است؟

معمولاً حساب پسانداز انتخاب بهتری است؛ چون بدون نیاز به دستهچک، مدیریت پول و دریافت سود را آسان میکند. - آیا همه بانکها انواع حساب بانکی مشابهی دارند؟

بله، ساختار کلی یکسان است، اما ممکن است در میزان سود، شرایط افتتاح یا خدمات جانبی تفاوتهایی داشته باشند. - آیا میتوان همزمان چند نوع حساب بانکی داشت؟

بله محدودیتی وجود ندارد و افراد میتوانند بسته به نیازشان چند حساب مختلف در یک یا چند بانک داشته باشند. - کدام نوع حساب برای سرمایهگذاری و سود بیشتر مناسبتر است؟

سپردههای مدتدار (کوتاهمدت یا بلندمدت) بهترین گزینه برای کسب سود بالاتر نسبت به حسابهای جاری یا پسانداز هستند.

حسین اکبری برزل آباد بانگ رفاه من پول میخام حساب بانکی رفاه ۵۸۹۴۶۳۱۵۵۰۹۲۴۲۵۲۴ پول میخام ۴۰۰ملیوم

با سلام و احترام

کاربر گرامی، از توجه و همراهی شما کمال تشکر را داریم.

با ورود به لینک مذکور امکان درخواست وام را دارید

https://dgshahr.com/

توجه کنید این وام به صورت اعتبار خرید از فروشگاه اینترنتی دیجی شهر میباشد

مبلغ وام ۱۰ تا ۲۰۰ میلیون هست و سقف مبلغ و نوع ضمانت بستگی به رتبه ی اعتباری شما دارد.

وام از طرف بانک شهر می باشد و با سود مصوب 23 درصد از طرف بانک مرکزی و تنها برای خرید کالا به صورت انلاین از سایت دیجی شهر می باشد.

**قابل ذکر است امکان دریافت نقدی وام وجود ندارد.**

فرایند کلی دریافت وام 14 روز کاری زمان بر خواهد بود و پس از تایید در حالت مراجعه به شعبه میتوانید به همراه اصل مدارک به شعبه انتخابی خود مراجعه کرده و وام خود را دریافت کنید

اصلی ترین شرط دریافت وام ارائه مدارک شغلی و مدارک محل سکونت می باشد