اگر قصد دارید پولتان را در جایی امن نگه دارید و در کنار آن سود هم دریافت کنید، احتمالاً اولین گزینهای که به ذهن میرسد یک حساب سپرده بانکی است؛ اما واقعاً حساب سپرده چیست و چه انواعی دارد؟ در این راهنمای کامل از دیجیشهر، تمام نکاتی را توضیح میدهیم که برای انتخاب بهترین نوع سپرده باید بدانید؛ از مزایا و میزان امنیت گرفته تا ریسکها، سوددهی و معیارهایی که قبل از افتتاح حساب باید در نظر بگیرید.

چرا دانستن حساب سپرده مهم است؟

وقتی از حساب سپرده صحبت میکنیم، در واقع از یک جای امن برای پولمان حرف میزنیم؛ جایی که کمک میکند دخلوخرجمان از کنترل خارج نشود. اهمیت سپرده بانکی برای افراد در مدیریت مالی دقیقاً همینجاست: شما میدانید پولتان کجاست، چقدر کنار گذاشتهاید و چطور باید برای آینده برنامهریزی کنید. داشتن یک حساب سپرده مثل داشتن یک نقشه راه مالی است؛ هم خیال آدم راحتتر میشود، هم تصمیمها منطقیتر میشوند.

از طرف دیگر، سپرده؛ ابزاری مطمئن برای پسانداز و سرمایهگذاری روزمره است، مخصوصاً برای ما که همیشه دنبال یک روش کمریسک و قابل اعتماد هستیم. حساب سپرده به شما اجازه میدهد هر ماه حتی مبالغ کوچک را راحت ذخیره کنید، سود بگیرید و بدون دردسر هر وقت خواستید از پولتان استفاده کنید. همین سادگی باعث شده سپرده برای خیلیها تبدیل به یک عادت خوب مالی شود؛ عادتی که قدمبهقدم امنیت مالی میسازد.

حساب سپرده چیست؟ نگاه تخصصی به یکی از ابزارهای کلیدی مالی

حساب سپرده یکی از پایهایترین و درعینحال کاربردیترین ابزارهای مالی در بانکها و مؤسسات اعتباری است. به زبان ساده، این حساب محلی است که شما پول خود را در آن نگه میدارید تا در هر زمان بتوانید آن را برداشت کنید، انتقال دهید یا از آن برای خرید استفاده کنید. از دیدگاه تخصصیتر، تعریف حساب سپرده بانکی به معنای تعهد بانک به نگهداری وجوه مشتری و پرداخت سود یا بهره مطابق قرارداد است. این ابزار، هم برای مدیریت مالی روزمره افراد و هم برای سرمایهگذاریهای کوچک و بزرگ، یک گزینه امن و قابل اعتماد محسوب میشود.

معنای سپرده بانکی از دیدگاه حقوقی و قراردادی

از نظر حقوقی، منظور از حساب سپرده این است که وقتی پول خود را به بانک میسپارید، یک رابطه قراردادی بین شما و بانک شکل میگیرد. این قرارداد مشخص میکند که بانک موظف است مبلغ واریزی شما را حفظ کرده و بر اساس توافق، در برخی موارد سود به آن اضافه کند.

رابطه بدهی بانک به سپردهگذار چه مفهومی دارد؟

وقتی شما پول خود را در یک حساب سپرده قرار میدهید، بانک در واقع یک بدهی برای شما ایجاد میکند. این بدان معناست که بانک موظف است هر زمان که شما درخواست برداشت داشته باشید، مبلغ سپرده را به همراه سود توافقشده به شما بازگرداند. در واقع، سپرده شما بهنوعی وام کوتاهمدت به بانک است که بانک میتواند آن را در فعالیتهای مالی خود استفاده کند، ولی تعهد دارد که در سررسید، آن را به شما برگرداند.

حساب سپرده؛ دارایی ارزشمند بانکها از نگاه حسابداری

وقتی شما پول خود را در بانک سپرده میکنید، بانک این منابع را بهعنوان وجوه قابل استفاده در فعالیتهای مالی خود ثبت میکند و میتواند از آن برای اعطای وام یا سرمایهگذاریهای دیگر بهره ببرد. از دیدگاه حسابداری، سپردهها در ترازنامه بانک بهعنوان دارایی ثبت میشوند، زیرا بانک کنترل منابع مالی شما را دارد و میتواند از آن برای کسب درآمد استفاده کند. بهاینترتیب، حساب سپرده هم برای مشتری ارزشمند است و هم نقش مهمی در سلامت مالی بانک ایفا میکند.

انواع حساب سپرده بانکی و بهترین گزینه برای مدیریت مالی شما

آیا میدانستید حساب سپرده بانکی میتواند هم برای مدیریت روزمره پول و هم برای سرمایهگذاری بلندمدت گزینهای مناسب باشد؟ هر نوع حساب ویژگیها و مزایای خاص خود را دارد و انتخاب درست آن میتواند آینده مالی شما را امنتر کند. در ادامه، انواع حساب سپرده و کاربرد هرکدام را بررسی میکنیم.

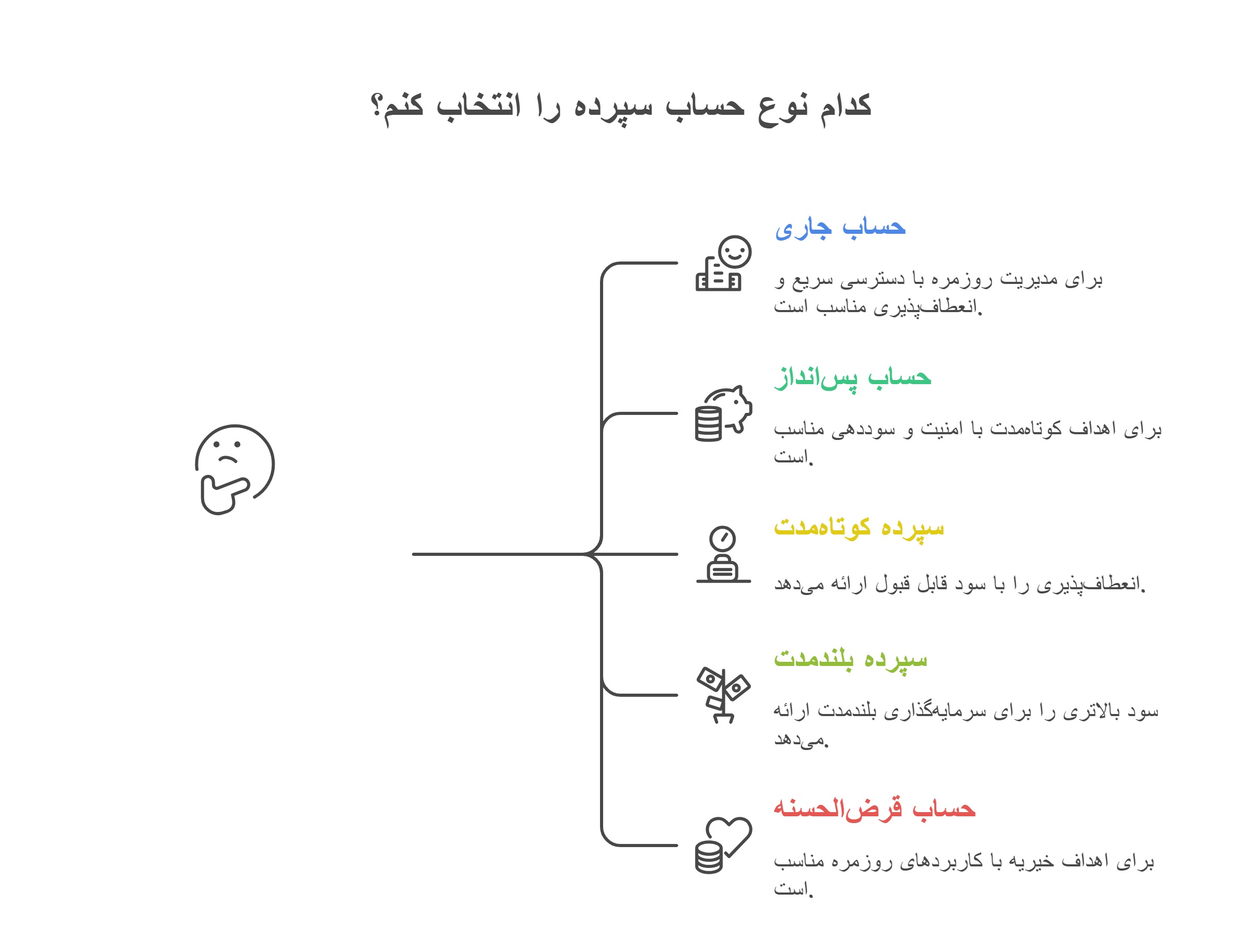

سپرده دیداری (حساب جاری)؛ مدیریت روزمره با آزادی کامل

حساب جاری یا سپرده دیداری برای افرادی مناسب است که میخواهند پول خود را به شکل انعطافپذیر مدیریت کنند و نیاز به دسترسی سریع و روزانه به موجودی دارند. این حساب امکان صدور دسته چک، انجام تراکنشهای روزمره از طریق اینترنت بانک و دستگاههای خودپرداز، و انتقال وجه را فراهم میکند. حساب جاری بیشتر برای امور مالی شخصی، پرداختهای روزانه و مدیریت کسبوکارهای کوچک کاربرد دارد و به شما اجازه میدهد بدون محدودیت به موجودی خود دسترسی داشته باشید. همچنین با استفاده از حساب جاری میتوان به خدمات مالی سریع مانند وام یک روزه بدون ضامن دسترسی داشت.

مزایا:

- دسترسی سریع و راحت به پول

- امکان صدور دستهچک و انجام تراکنشهای روزمره

- مناسب برای افراد و کسبوکارها

معایب:

- سود بسیار پایین یا بدون سود

- برای سرمایهگذاری بلندمدت مناسب نیست

سپرده پسانداز (غیر دیداری)؛ گزینهای ایدهآل برای اهداف کوتاهمدت

حساب پسانداز یا سپرده غیر دیداری مخصوص افرادی است که میخواهند پول خود را با امنیت نگه دارند و برای اهداف کوتاهمدت برنامهریزی کنند. برخلاف حساب جاری، این نوع سپرده سودده است و بانکها بهصورت ماهانه یا دورهای سود آن را واریز میکنند.

این حسابها امکان برداشت وجه محدودتری دارند و به دلیل امنیت بالاتر، برای مدیریت مالی شخصی و پساندازهای کوتاهمدت گزینهای عالی محسوب میشوند. مشتریان میتوانند با افتتاح این حساب، علاوه بر دریافت سود، بخشی از سرمایه خود را در مسیرهای خیریه یا طرحهای تشویقی بانکها قرار دهند.

مزایا:

- دریافت سود ماهانه

- مناسب برای اهداف کوتاهمدت

- امنیت بالاتر نسبت به حساب جاری

معایب:

- محدودیت در برداشت وجه

- سود کمتر نسبت به سپردههای بلندمدت

سپرده کوتاهمدت؛ انعطاف بالا با سود قابل قبول

حساب سپرده کوتاهمدت به کسانی پیشنهاد میشود که علاوه بر دریافت سود، نیاز دارند در مواقع ضروری به موجودی خود دسترسی داشته باشند. این حسابها معمولاً با دورههای ۳ تا ۶ماهه عرضه میشوند و سود آنها بین ۱۲ تا ۱۷ درصد متغیر است. یکی از جذابیتهای این حسابها محاسبه سود بر اساس حداقل موجودی ماهانه و واریز آن در پایان هر ماه است. با سپرده کوتاهمدت میتوانید ضمن بهرهمندی از سود قابل قبول، سرمایه خود را برای اهداف مالی کوتاهمدت مدیریت کنید و در صورت نیاز، برداشت جزئی نیز داشته باشید، البته با کاهش نسبی درصد سود.

مزایا:

- انعطافپذیری بالا و امکان برداشت قبل از سررسید

- سود قابل قبول و ماهانه

- مناسب برای مدیریت مالی کوتاهمدت

معایب:

- سود کمتر نسبت به سپرده بلندمدت

- در صورت برداشت زودهنگام، ممکن است درصد سود کاهش یابد

سپرده بلندمدت؛ سود بالاتر برای افراد کمریسک

حساب سپرده بلندمدت برای افرادی مناسب است که میخواهند سرمایه خود را برای مدت طولانی، معمولاً از یک تا چند سال، نزد بانک نگه دارند و در ازای آن سود مشخص و بالاتری دریافت کنند. نرخ سود این حسابها معمولاً بین ۲۰ تا ۲۲ درصد است و پرداخت آن بهصورت ماهانه یا در پایان دوره انجام میشود. البته باید توجه داشت که برداشت زودهنگام از این حساب ممکن است باعث کاهش نرخ سود شود و نقدشوندگی آن نسبت به سپردههای کوتاهمدت کمتر است.

مزایا:

- سود بالاتر و مطمئن

- مناسب برای سرمایهگذاری بلندمدت

- امنیت بالا برای سرمایه

معایب:

- عدم انعطاف در برداشت قبل از سررسید

- نیاز به سرمایهگذاری اولیه قابل توجه

آیا سرمایهگذاری بلندمدت با سپرده بانکی انتخاب درستی است؟

اگر به دنبال امنیت سرمایه و دریافت سود پایدار هستید، حساب سپرده بلندمدت میتواند یکی از بهترین انتخابها باشد، هرچند نقدشوندگی آن کمتر از سپردههای کوتاهمدت است.

گواهی سپرده (CD)؛ درآمد تضمینشده با امنیت بالا

گواهی سپرده یا Certificate of Deposit) CD) حسابی است که با نرخ سود ثابت و مدت مشخص برای سرمایهگذاران کمریسک طراحی شده است. شما مبلغ مشخصی را به بانک میسپارید و بانک موظف است در پایان دوره سود تعیین شده را پرداخت کند. این حسابها میتوانند کوتاهمدت یا بلندمدت باشند و بهعنوان یک راهکار مطمئن برای درآمد بدون ریسک شناخته میشوند. گواهی سپرده برای افرادی که میخواهند سرمایه خود را امن نگه دارند و درعینحال از سود مطمئن بهرهمند شوند، انتخابی ایدهآل است.

مزایا:

- سود تضمین شده و مشخص

- امنیت بالا

- مدیریت ساده سرمایه

معایب:

- امکان برداشت قبل از سررسید محدود است

- نرخ سود کمتر از سرمایهگذاریهای پرریسک

حساب سپرده قرضالحسنه؛ سپردهای معنوی با کاربردهای روزمره

حساب سپرده قرضالحسنه نوعی حساب بانکی است که علاوه بر جنبه مالی، کاربردی معنوی و خیریه نیز دارد. این حسابها عمدتاً برای کمک به نیازمندان، امور خیریه و تسهیلات کمبهره طراحی شدهاند و افراد میتوانند با افتتاح آن، هم پسانداز شخصی داشته باشند و هم در مسیرهای خیر مشارکت کنند. حساب قرضالحسنه دو نوع اصلی دارد: جاری و پسانداز.

نوع جاری بیشتر برای تراکنشهای روزمره و انجام امور مالی شخصی یا کسبوکار مناسب است و امکان صدور دسته چک و انتقال وجه از طریق کارت بانکی و دستگاههای خودپرداز وجود دارد. نوع پسانداز، با وجود اینکه سود کمی یا بدون سود دارد، به افراد امکان میدهد که با سپردهگذاری منظم در کارهای خیر شرکت کنند و بانکها نیز برای تشویق مشتریان، قرعهکشی یا جوایز دورهای معرفی میکنند.

امنیت و ریسک حساب سپرده؛ آنچه باید قبل از افتتاح بدانید

حسابهای سپرده بانکی، با اینکه امن و ساده هستند، همیشه بدون ریسک نیستند و شناخت درست از آنها کمک میکند تصمیم هوشمندانهتری بگیرید. در ادامه با این نکات آشنا خواهیم شد.

۱. ریسک نقدشوندگی و محدودیتهای برداشت

یکی از مهمترین ریسکهای سپرده بانکی، ریسک نقدشوندگی است. برخی حسابهای سپرده، بهویژه حسابهای بلندمدت یا با نرخ سود بالاتر، ممکن است محدودیتهایی برای برداشت سریع داشته باشند. این یعنی اگر به پولتان نیاز فوری پیدا شود، ممکن است با تاخیر یا حتی جریمه مواجه شوید. دانستن این محدودیتها پیش از افتتاح حساب سپرده، به شما کمک میکند برنامه مالی خود را بهتر مدیریت و از مشکلات احتمالی جلوگیری کنید.

۲. تأثیر تورم و کاهش قدرت خرید بر حسابهای سپرده

یکی دیگر از ریسکهای مهم، تاثیر تورم است. حتی اگر نرخ سود حساب سپرده شما بالا باشد، تورم و کاهش قدرت خرید میتواند ارزش واقعی پول شما را کاهش دهد. این موضوع بهخصوص برای سپردههای بلندمدت اهمیت دارد. آگاهی از این نکته باعث میشود انتخاب بهتری بین حسابهای کوتاهمدت و بلندمدت داشته باشید و استراتژی سرمایهگذاری خود را مطابق با شرایط اقتصادی تنظیم کنید.

۳. بیمه سپردهها؛ امنیت پولتان را تضمین کنید

قبل از افتتاح هر حساب سپرده، مطمئن شوید که پول شما تحت پوشش بیمه بانک مرکزی یا نهادهای معتبر قرار دارد. این بیمه به شما اطمینان میدهد که حتی در صورت مشکلات مالی بانک، تا سقف مشخصی دارایی شما محفوظ میماند. بررسی این موضوع، یکی از مهمترین گامها برای کاهش ریسکهای سپرده بانکی است و به شما کمک میکند با خیالی راحت پولتان را در حساب سپرده نگه دارید.

۴. نرخ سود بالا همیشه بهتر نیست

اغلب افراد تصور میکنند هر حساب سپرده با سود بالاتر گزینه بهتری است، اما این تصور همیشه درست نیست. حسابهای با سود بیشتر معمولاً محدودیتهای برداشت یا شرایط خاصی دارند که میتواند دسترسی فوری شما به پولتان را محدود کند. شناخت دقیق حساب سپرده و بررسی جزئیات سود و محدودیتها، کمک میکند تصمیم منطقیتری برای سرمایهگذاری داشته باشید.

۵. مدت سپرده را با نیاز نقدینگی هماهنگ کنید

یکی از مهمترین نکات قبل از افتتاح حساب، انتخاب مدت سپرده متناسب با نیازهای نقدینگی شماست. اگر احتمال میدهید که به پولتان نیاز فوری پیدا کنید، حسابهای کوتاهمدت یا منعطف انتخاب بهتری هستند. در غیر این صورت، با سپردههای بلندمدت، علاوه بر محدودیتهای برداشت، ممکن است با ریسک نقدشوندگی مواجه شوید که دسترسی سریع به سرمایه را دشوار میکند.

۶. تورم؛ دشمن پنهان ارزش پول

حتی اگر نرخ سود حساب شما مناسب باشد، تورم میتواند ارزش واقعی پولتان را کاهش دهد. این موضوع بهویژه برای سپردههای بلندمدت اهمیت دارد. دانستن تأثیر تورم و کاهش قدرت خرید، به شما کمک میکند استراتژی مناسبی برای تقسیم سرمایه بین حسابهای مختلف داشته باشید و ریسکهای سپرده بانکی را کاهش دهید.

۷. تنوعبخشی؛ کلید مدیریت ریسک

برای کاهش ریسکهای سپرده بانکی و افزایش انعطاف مالی، بهتر است سرمایه خود را بین انواع حسابها تقسیم کنید. ترکیب حسابهای کوتاهمدت و بلندمدت، استفاده از حسابهای انعطافپذیر و آشنایی با خدمات بانکی مرتبط، باعث میشود هم امنیت سرمایه حفظ شود و هم دسترسی سریع به نقدینگی امکانپذیر باشد. این استراتژی، تضمینی برای کنترل بهتر ریسک و مدیریت هوشمند داراییهاست.

چگونه بهترین حساب سپرده بانکی را انتخاب کنیم؟

وقتی حرف از پسانداز میشود، داشتن یک حساب سپرده مناسب میتواند تفاوت بزرگی ایجاد کند. اما سوال اصلی این است که چگونه بهترین حساب سپرده بانکی را انتخاب کنیم؟ پاسخ به این سوال نیازمند نگاهی دقیق به معیارهای مهم، نرخ سود، میزان نقدشوندگی و تجربه بانکها است. در ادامه، به شما کمک میکنیم که انتخابی هوشمندانه و متناسب با نیازتان داشته باشید.

معیارهای مقایسه سپردهها؛ نرخ سود، نقدشوندگی و بیشتر

حساب سپرده یکی از روشهای محبوب برای پسانداز و مدیریت پول است. در انتخاب بهترین حساب سپرده، نخستین چیزی که باید بررسی کنید، نرخ سود است. بانکها نرخهای مختلفی برای سپردههای کوتاهمدت و بلندمدت دارند که میتواند بر میزان بازدهی شما تاثیر بگذارد. همچنین، نقدشوندگی یک فاکتور حیاتی است. اگر به پول خود در زمان کوتاهی نیاز داشته باشید، سپردهای که امکان برداشت سریع را فراهم میکند، گزینه مناسبی است. علاوه بر این، دوره سپرده (مدتزمان بازپرداخت سود) و شرایط خاص مانند شرایط برداشت زودهنگام نیز باید مدنظر قرار گیرد تا در صورت نیاز به برداشت از حساب، با جریمههای غیرمنتظره مواجه نشوید.

مقایسه سپردههای بانکهای ایرانی یا بینالمللی؛ کدام بهتر است؟

هنگام انتخاب حساب سپرده، یکی از مهمترین تصمیماتی که باید بگیرید این است که آیا بهتر است از بانکهای ایرانی یا بانکهای بینالمللی استفاده کنید. بانکهای ایرانی معمولاً به دلیل آشنایی بیشتر با قوانین و مقررات داخلی و ارائه نرخهای سود مناسب، گزینههای محبوبی هستند. اما در طرف دیگر، بانکهای بینالمللی ممکن است امکانات بیشتری برای دسترسی آنلاین و مدیریت بینالمللی حساب شما ارائه دهند. انتخاب شما به نیازهای شخصیتان بستگی دارد. اگر هدف شما صرفاً پسانداز و بهرهبرداری از نرخ سود بالاتر است، بانکهای ایرانی میتوانند گزینه خوبی باشند. اما اگر به دنبال مدیریت مالی فرامرزی و دسترسی آسان به حسابها در کشورهای مختلف هستید، بانکهای بینالمللی ممکن است انتخاب بهتری باشند.

نکات کاربردی برای تازهکارها در انتخاب حساب سپرده

وقتی تازه به دنیای بانکداری وارد میشوید، انتخاب حساب سپرده مناسب ممکن است کمی گیجکننده به نظر برسد. اما با دانستن چند نکته ساده و کاربردی میتوانید تصمیم بهتری بگیرید و هم پولتان را امن نگه دارید و هم سود بیشتری دریافت کنید. در ادامه مهمترین نکات را برایتان توضیح میدهیم.

۱. میزان سود و نوع سپرده؛ جایی که پولتان رشد میکند

قبل از باز کردن حساب، به نرخ سود و نوع سپرده توجه کنید. برخی حسابها سود ثابت دارند و برخی دیگر سود متغیر؛ انتخاب درست بستگی به هدف شما دارد.

۲. مدتزمان سپرده؛ کوتاه یا بلند؟

تصمیم بگیرید میخواهید پولتان را بلندمدت نگه دارید یا کوتاهمدت؟ حسابهای بلندمدت معمولاً سود بیشتری دارند، اما دسترسی به پول محدودتر است.

۳. حداقل و حداکثر موجودی؛ شرایط خود را بسنجید

هر حساب سپرده ممکن است حداقل یا حداکثر موجودی متفاوتی داشته باشد. مطمئن شوید که با بودجه و نیازهای خود همخوانی دارد و محدودیتها شما را اذیت نمیکند.

۴. امکان برداشت و تسهیلات بانکی؛ راحتی دسترسی مهم است

برخی حسابها امکان برداشت سریع یا استفاده از کارت بانکی و اینترنت بانک را دارند. اگر میخواهید پولتان همیشه در دسترس باشد، این ویژگیها را بررسی کنید.

۵. هزینهها و کارمزدها؛ پولتان را دور نریزید

بعضی حسابها برای خدمات خاص یا تراکنشهای بانکی، کارمزد دریافت میکنند. قبل از انتخاب، همه هزینهها را بدانید تا سودتان بیدلیل کاهش پیدا نکند.

۶. امنیت و اعتبار بانک؛ اولویت اول شما

هیچچیزی مهمتر از امنیت پول شما نیست. همیشه بانکهای معتبر و دارای مجوز رسمی را انتخاب کنید تا خیالتان از سرمایهتان راحت باشد.

سخن آخر

در این مقاله بررسی کردیم که حساب سپرده چیست و چه مزایا و ریسکهایی میتواند برای افراد داشته باشد. دیدیم که حساب سپرده میتواند ابزاری ساده و امن برای نگهداری پول و حتی کسب سود باشد، اما مثل هر سرمایهگذاری دیگری، ریسکهایی مثل تغییر نرخ سود یا محدودیتهای برداشت هم دارد. انتخاب درست نوع حساب و شناخت نیازهای خود، کلید استفاده بهینه از حساب سپرده است. بهطورکلی، داشتن آگاهی کامل از این ابزار مالی به شما کمک میکند تا با اطمینان بیشتری پولتان را مدیریت کنید و از مزایای آن بهرهمند شوید.

سوالات متداول

- حساب سپرده چیست؟

حساب سپرده یک نوع حساب بانکی است که پول خود را در آن نگه میدارید و بسته به نوع حساب، میتوانید سود دریافت کنید. این حسابها ابزار ساده و امنی برای مدیریت پول و پسانداز روزمره هستند. - تفاوت سپرده دیداری و غیر دیداری چیست؟

سپرده دیداری به شما اجازه میدهد هر زمان که بخواهید پول برداشت کنید، اما سپرده غیر دیداری معمولاً مدت مشخصی دارد و زودتر از موعد برداشت کردن ممکن است سود کمتری بدهد. - آیا میتوانم هر زمان پولم را از سپرده برداشت کنم؟

در حسابهای دیداری بله، شما میتوانید هر وقت نیاز داشتید پول خود را برداشت کنید. اما در حسابهای غیر دیداری ممکن است محدودیتهایی برای برداشت زودهنگام وجود داشته باشد. - سپردهگذاری چگونه کار میکند؟

وقتی پول خود را در یک حساب سپرده قرار میدهید، بانک آن را نگه میدارد و معمولاً درصدی سود به شما میدهد. هر چه مدتزمان سپردهگذاری طولانیتر باشد، معمولاً سود بیشتری دریافت میکنید.