یادگیری نحوه محاسبه اقساط وام، به شما کمک میکند تا برنامهریزی مالی بهتری داشته باشید. ارائهدهندههای وام، در ازای پول و اعتباری که به شما میدهند، بهره و پیشپرداخت دریافت میکنند. به همین دلیل محاسبه قسط وام کمی پیچیده میشود و صرفا با یک ضرب و تقسیم ساده، امکانپذیر نیست.

اما نگران نباشید، چرا که ما در این مقاله میخواهیم فرمول محاسبه اقساط وام را به سادهترین زبان ممکن توضیح دهیم. حتی اگر این فرمول هم برایتان پیچیده بود، ما نحوه کار با ابزارهای محاسبه خودکار اقساط را هم آموزش میدهیم تا دیگر دغدغهای بابت این مسئله نداشته باشید.

قسطهای وام من چطور محاسبه میشوند؟

قبل از اینکه فرمول محاسبه اقساط را توضیح دهیم، ابتدا باید اجزای تشکیلدهنده یک وام را معرفی کنیم. در واقع مبلغی که شما بهعنوان قسط ماهانه وام میپردازید، از چند عامل مختلف تاثیر میگیرد:

اصل پول

این مبلغ، خالص پولی است که شما بهعنوان وامگیرنده دریافت کردهاید. برای مثال اگر برای خرید قسطی کالا، وام ۲۰میلیونی گرفتهاید، فارغ از میزان بهرهای که بعدا باید بپردازید، اصل پول شما ۲۰میلیون تومان است.

نرخ بهره یا سود بانکی

نرخ بهره، درصدی از پول است که وامدهنده، در ازای قرض پول از فرد متقاضی وام دریافت میکند. این نرخ از دیدگاه مشتری «بهره» و از دیدگاه بانک «سود» نامیده میشود. نرخ بهره توسط بانک مرکزی و با توجه به وضعیت اقتصادی کشور مشخص میشود.

در برخی کشورها، این نرخ با توجه به اعتبار فرد متقاضی در سیستم بانکی تعیین میشود. برای مثال فردی که همیشه بهموقع اقساط خود را پرداخت کرده است، اعتبار بالاتری دارد و در نتیجه میتواند از نرخ بهره کمتری برخوردار شود.

مدت بازپرداخت

مدت بازپرداخت، به بازه زمانی گفته میشود که طی آن باید قرض خود را به وامدهنده بپردازید. هرچه مدت بازپرداخت بیشتر باشد، مبلغ اقساط ماهانه کمتر میشود؛ اما واضح است که اگر مدت بازپرداخت بیشتر شود، مبلغ بهره پرداختی در کل این بازه زمانی هم بیشتر میشود.

پیشپرداخت و هزینههای زیرساخت ثبتنام وام

خیلی از پلتفرمهای ارائهکننده وام خرید کالا و بانکها، در اولین مرحله درخواست وام از شما مبلغی را بهعنوان هزینههای زیرساخت (کارمزد وام، هزینه عملیات یا پیشپرداخت) دریافت میکنند. میزان این هزینه، به شرکت وامدهنده و نوع وام بستگی دارد.

نحوه محاسبه سود وام بانکی

بعد از پرداخت وام، فرد وامگیرنده باید هم اصل پول دریافتی و هم سود آن را به بانک برگرداند. در فرمول محاسبه سود وام بانکی، مبلغ قسط ماهانه وام، با توجه به نرخ بهره بانک و مدت زمان بازپرداخت محاسبه میشود. در واقع نرخ بهره، در تمام طول بازه زمانی بازپرداخت، روی اصل پول شما اعمال میشود. در علم مدیریت مالی، به این فرایند «استهلاک وام» گفته میشود. نحوه محاسبه کارمزد بانکی وام بانکی، به کمک دو فرمول قدیم و جدید انجام میشود.

بیشتر بخوانید: هر آنچه باید درباره وام دانشجویی بدانید | مبلغ وام دانشجویی + پرداخت وام دانشجویی

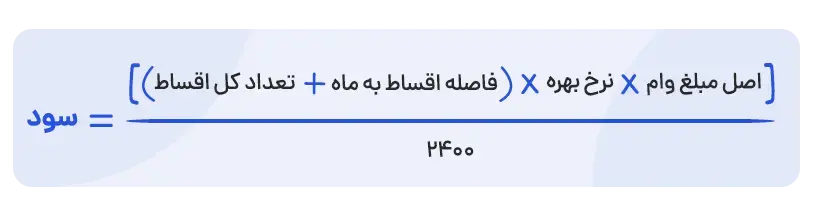

محاسبه سود وام بانکی با فرمول قدیم

برای محاسبه سود بانکی با فرمول قدیم، باید مبلغ اصل پول وام، نرخ سود، تعداد اقساط و فاصله بین هر پرداخت (برحسب ماه) را در فرمول زیر قرار دهید:

محاسبه اقساط وام با فرمول قدیم

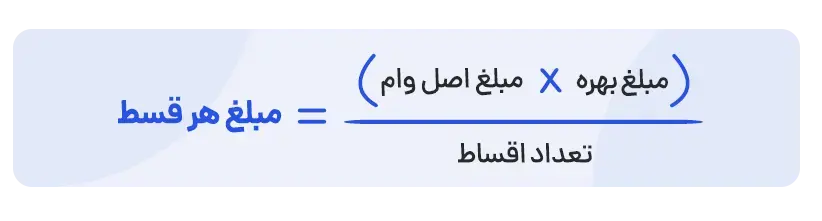

همچنین، فرمول محاسبه مبلغ هر قسط به روش قدیم نیز بهصورت زیر است:

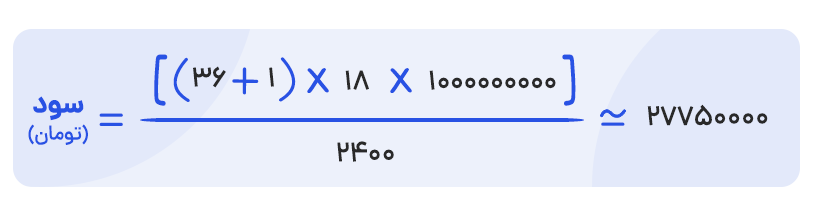

برای مثال، فرض کنید برای خرید قسطی یک یخچال، ۱۰۰میلیون تومان وام با نرخ ۱۸درصد (۰/۱۸) و بازپرداخت ۳۶ماهه دریافت کردهاید. همچنین قرار است اقساط را ماهانه پرداخت کنید؛ بنابراین فاصله اقساط یک ماه است.

طبق فرمول قدیم، مبلغ سود وام برابر است با محاسبه زیر:

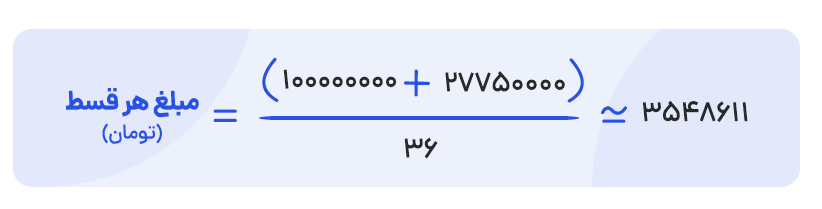

همچنین طبق فرمول قدیم قسط وام، مبلغ قسط ماهانه برابر است با محاسبه زیر:

برای محاسبه سود وام با فرمول جدید، لازم است ابتدا مبلغ هر قسط تعیین شود. سپس مبلغ قسط در فرمول جدید قرار داده میشود تا سود آن مشخص شود.

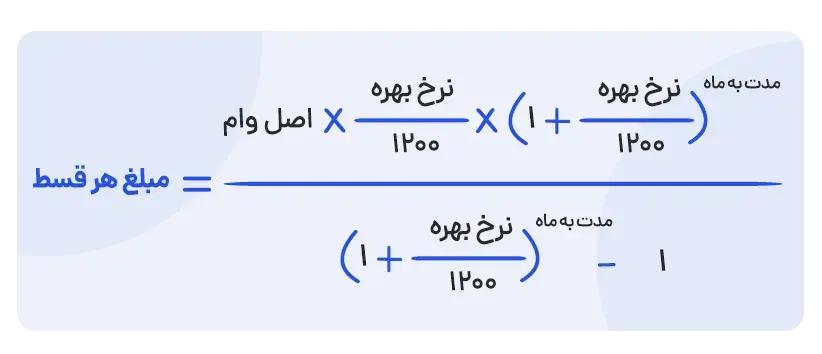

محاسبه قسط وام با روش جدید

در روش جدید، محاسبه اقساط وام از روش زیر انجام میشود:

محاسبه سود وام با فرمول جدید

در روش جدید، سود وام از طریق فرمول زیر به دست میآید:

نحوه محاسبه درصد سود وام بانکی

بانکهای ایران سود خود را بهصورت درصد بیان میکنند؛ بنابراین متقاضیان دریافت وام نیازی ندارند درصد سود وام خود را با فرمولهای پیچیده ریاضی محاسبه کنند. بلکه فقط کافی است سود اعلامشده توسط بانک را، در فرمولهای ذکرشده قرار دهند. درصد سود وامها هر سال توسط بانک مرکزی اعلام میشود. در سال ۱۴۰۳، سود اکثر وامهای بانکی ۲۳درصد است. برخی موسسات محدود در شرایط خاصی، وام بانکی با سود ۴درصد نیز به متقاضیان ارائه میکنند.

نحوه محاسبه اقساط وام با تنفس

دوره تنفس وام (مدت توقف) فاصله زمانی بین دریافت وام تا شروع بازپرداخت اقساط است. در واقع برخی بانکها برای رفاه حال مشتریان خود، این امکان را فراهم میکنند که شروع پرداخت اقساط، دیرتر انجام شود. دوره تنفس معمولاً برای بازپرداخت وامهایی در نظر گرفته میشود که بلندمدت هستند و مبلغ دریافتیشان بالاست. این دوره توقف به مشتریان اجازه میدهد تا در زمان و شرایط مالی مناسب و با خیال راحت، اقساط خود را بپردازند. دوره تنفس پرداخت ممکن است بسته به نوع وام، از ۱۵ روز تا ۵ سال متغیر باشد.

تاثیر کارمزد در وام

کارمزد وام، نقشی در فرمول محاسبه اقساط وام ندارد. این مبلغ صرفا یک بار و برای تامین هزینههای درخواست وام از متقاضی دریافت میشود و بهرهای روی آن کشیده نمیشود. برخی از این هزینهها عبارتاند از:

- تامین و نگهداری تجهیزات فنی

- تامین هزینههای جاری شعبه بانک

- نیروی انسانی

محاسبه اقساط وام دیجیشهر با ماشین حساب: ساده و سریع

محاسبه مبلغ قسط با فرمولهای ریاضی، کار پیچیده و زمانبری است؛ پس چرا این کار را به ماشین حساب نسپاریم؟ اگر قصد خرید اقساطی از دیجیشهر را دارید، میتوانید برای مشاهده مبلغ اقساط پرداختی از محاسبهگر اقساط کمک بگیرید. به کمک این ماشینحساب، میتوانید مبلغ وام موردنیاز و مدت دلخواه بازپرداخت را مشخص کنید. محاسبهگر با توجه به اطلاعات دریافتی از شما، مبلغ هر قسط و مابهالتفاوت خرید قسطی و نقدی را محاسبه میکند.

همانطور که مشخص است، به دلیل کاهش بازه پرداخت، مبلغ پرداخت اقساط بیشتر شده است؛ اما مابهالتفاوت خرید نقدی و اقساطی کمتر است. این اختلاف به این دلیل است که با کاهش زمان پرداخت، نرخ بهره کمتری روی اصل پول اعمال میشود.

بیشتر بخوانید: وام کارآفرینی چیست؟ به چه کسانی تعلق میگیرد

جمعبندی

وام، قرضی است که وام یا شرکت ارائهکننده خدمات خرید اقساطی و خرید اعتباری، به متقاضیان میدهد. متقاضیان وام باید پول دریافتی در قالب وام را، طی بازه زمانی مشخصشده در قرارداد، به بانک برگردانند. روی این مبلغ، بهره بانکی اعمال میشود. اعمال بهره روی اصل پول و محاسبه اقساط وام، با فرمولهای پیچیده ریاضی انجام میشود.

شما میتوانید بهجای استفاده از این فرمولهای دشوار، از ماشینحسابهای هوشمند برای محاسبه قسط وام کمک بگیرید. ما در دیجیشهر، این امکان را فراهم کردهایم.

اگر قصد خرید قسطی دارید، پیشنهاد میکنیم حتما با مراجعه به صفحه محاسبهگر اقساط دیجیشهر، مبلغ وام درخواستی و بازه زمانی دلخواه خود را برای پرداخت اقساط مشخص کنید؛ سپس میزان قسط ماهانه خود را مشاهده کرده و با دید بازتری، وام خود را انتخاب کنید.